法人保険は資産計上の時代?

内山公認会計士事務所の内山でございます。

今月も顧問先様をはじめとしたお客様へ向けて税理士・会計士としての立場から、専門的な知識・情報をわかりやすく解説していきたいと思います。

経営者の皆さんは生命保険をうまく活用されているでしょうか?

「財テク」「節税」などと昔は呼ばれていた法人保険ですが、近年行き過ぎたこれらの推進が問題となり、最高解約返戻率を元にした損金算入割合の計算方法が導入されました。

これによって以前は当たり前のようにあった、保険料を全額損金で落としつつ返戻金は貯まって行くようなタイプの保険は姿を消すことになりました。

そして、現在主流となっている損金算入タイプはもっぱら保険料の4割を損金とするタイプですので、課税の繰り延べだけを考えた場合法人保険の魅力は落ちてしまったということになります。

しかし、上記の流れを逆手に取り「どうぜ損金にしてもそこまで算入出来ないなら、逆にお金を増やす方向で保険を考える」という動きが出てきました。

そこで今回のコラムでは「法人保険は資産計上の時代?」と題して、最近の法人保険事情について分かりやすく解説させていただきます。現在会社で保険加入を考えている方の参考になればと思いますので、ぜひ最後までお付き合いください。

目次

- ○ 損金算入は何割まで?

- ○ 結局は繰り延べ

- ○ どうせ払うのなら増やす?

- ○ 今回のまとめ

損金算入は何割まで?

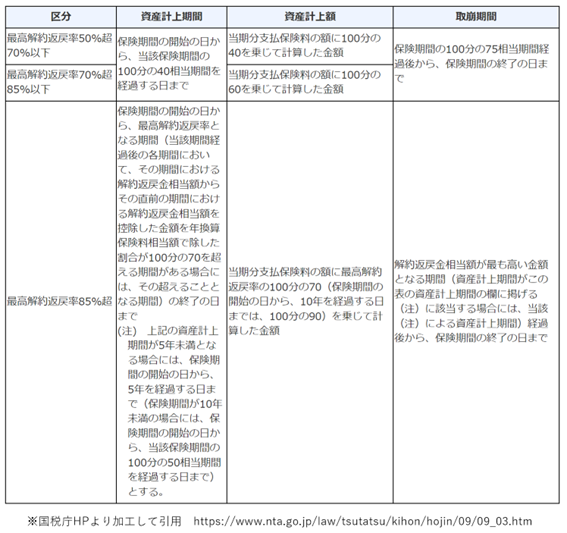

上表は冒頭お話した最高解約返礼率によって損金算入できる割合を示した表になります。そして同HPには以下のような記述がみられます。

法人が、自己を契約者とし、役員又は使用人(これらの者の親族を含む。)を被保険者とする保険期間が3年以上の定期保険又は第三分野保険(以下9-3-5の2において「定期保険等」という。)で最高解約返戻率が50%を超えるものに加入して、その保険料を支払った場合には、当期分支払保険料の額については、次表に定める区分に応じ、それぞれ次により取り扱うものとする。

※同HPより抜粋して引用

要約すると、会社が契約者で被保険者が社長などで3年以上掛ける掛け捨てじゃない保険に入ったら、辞めた時に返ってくるお金が払った金額の50%を超える場合、その率に応じて損金算入割合は変わりますよ。ということになります。

そしてこちらも冒頭お話した主流となっている4割が損金算入できるタイプは、最高解約返礼率が70%~85%以下のものとなります。いくつかの保険会社ではここのゾーンに絞った保険商品を販売しているようですので、それだけ「損金算入」という響きは経営者にとって魅力的だと言えるでしょう。

結局は繰り延べ

「損金算入」出来ると言っても、結局は課税を繰り延べているにすぎません。

例えば年払い1000万円の保険に加入したとします。すると40%である400万円は損金として処理されます。仮に10年後が最高解約返礼率(84%とします)となる年だったとした場合。どのくらいのメリットがあるでしょうか?

毎年の経理処理は

前払い保険料600万円(資産)&支払保険料400万円(費用)/現預金1000万円

上記の様になります。

そして、10年後の返戻金は支払い保険料累計1億円×84%=8400万円となります。

解約時の仕訳はすでに資産計上されている600万円×10年間の6000万円を8400万円から引きますので、2400万円は雑収入として計上します。つまり、課税対象ということになります。

ということは、10年間課税を繰り延べているだけになりますので、解約時に返戻金を何に充てるか予め検討する必要があります。

「節税」出来ると勘違いしている方がよくいらっしゃいますが、決して節税効果があるわけではないのです。保険に加入しなかった場合は400万円分の課税対象額が増えることになりますが、実効税率が約30%とすると毎年の繰り延べ効果は20万円です。

もっとも保険の場合には保障という本来の役割がありますので、一概に課税繰り延べだけを考えるべきではないですが、経営者が思っているほど「節税」には繋がっていないという認識を持っておくべきでしょう。

どうせ払うのなら増やす?

先ほど保険本来の役割は保障というお話をしましたが、もう一つの役割として積立するというものも存在します。例えば外貨建て保険などは為替リスクこそありますが、円建てより高い利回りを誇るものもありますし、変額保険などもNISAの影響で人気があるようです。

そこで、法人保険でもこれら積立系の商品を活用する動きが広がっています。全額資産計上にはなりますが、「どうせ税金払わなくちゃいけないからお金増やしておきませんか?」という営業をする保険営業の方もいらっしゃるようです。

確かに一番お金を残す方法は、普通に経理処理を行い、普通に納税することと私はいつもお話しますが、上記の営業トークは正にその通りだと感じます。

お金を増やしつつ保障も確保するというのはこれからの法人保険でトレンドになって行くのではないでしょうか。

今回のまとめ

保険に限ったことではないですが、「節税の裏技」のようなものは存在しません。“損金”や“節税”は響きこそ良いですが、既述の通り普通に処理して行くことが一番お金を残すことになりますので、金融商品を活用する場合は十分注意していただければと思います。

今回も最後までお読みいただきありがとうございました。

※本記事は保険募集を目的とするものではありません。保険加入の際には重要事項説明書や約款をよくご覧になり、理解した上で加入の検討を行いましょう。

シェアする