大きなお金もこの制度なら贈与税は非課税

内山公認会計士事務所の内山でございます。

今月も相続対策のお役に立つ知識を、専門家としての立場から分かりやすく解説させていただきます。

相続対策の一つとして「贈与」がありますが、年間110万円までの贈与であれば非課税となることは多くの方がご存知だと思います。

実は110万円の控除以外にも、贈与にはいくつかの優遇制度があることはご存知でしょうか? そこで今月のコラムでは『大きなお金もこの制度なら贈与税は非課税』と題して、代表的な3種類の贈与について解説して行きます。

相続対策にもなることですのでぜひお付き合いください。

目次

- ○ おしどり贈与

- ・おしどり贈与を相続対策にどう使うか?

- ○ 住宅購入資金贈与

- ○ 今回のまとめ

おしどり贈与

まず初めにご紹介するのは『おしどり贈与』です。

これは夫婦間の贈与となるのですが、配偶者へ居住用の不動産(自宅)を贈与した場合、最高2,000万円まで贈与税が非課税となる制度です。既述の110万円贈与と併せて最大2,110万円が非課税となりますが、婚姻期間が20年以上の長年連れ添った夫婦のみ使える制度であるため「おしどり夫婦」になぞらえて呼ばれています。

20年の期間は端数が切捨てとなるため満20年を過ぎないと対象外になってしまう点は注意が必要です。また、居住用不動産(自宅)を購入するための資金も対象となりますので、土地を購入してから建物を。というケースであっても対象となります。

おしどり贈与を相続対策にどう使うか?

配偶者へ財産を移すことが出来ますので、夫婦間で財産の偏りが大きい場合は本制度を活用すべきと言えるでしょう。また、先の民法改正で創設された配偶者居住権というものもありますが、これは居住権だけを認める物ですので所有権は認められていません。

おしどり贈与は所有権が配偶者となりますので、遺産分割のやり方によってはずっと安心して住み続けることが可能です。また、売却することも自由に行えます。

しかし、メリットばかりではありません。相続税の配偶者控除を利用しようとしているケースなどは、却っておしどり贈与が悪手となってしまうケースも存在します。一度贈与してしまうと取り消しは出来ませんので、メリット・デメリットを良く把握した上で専門家も交え結論を出すと良いでしょう。

住宅購入資金贈与

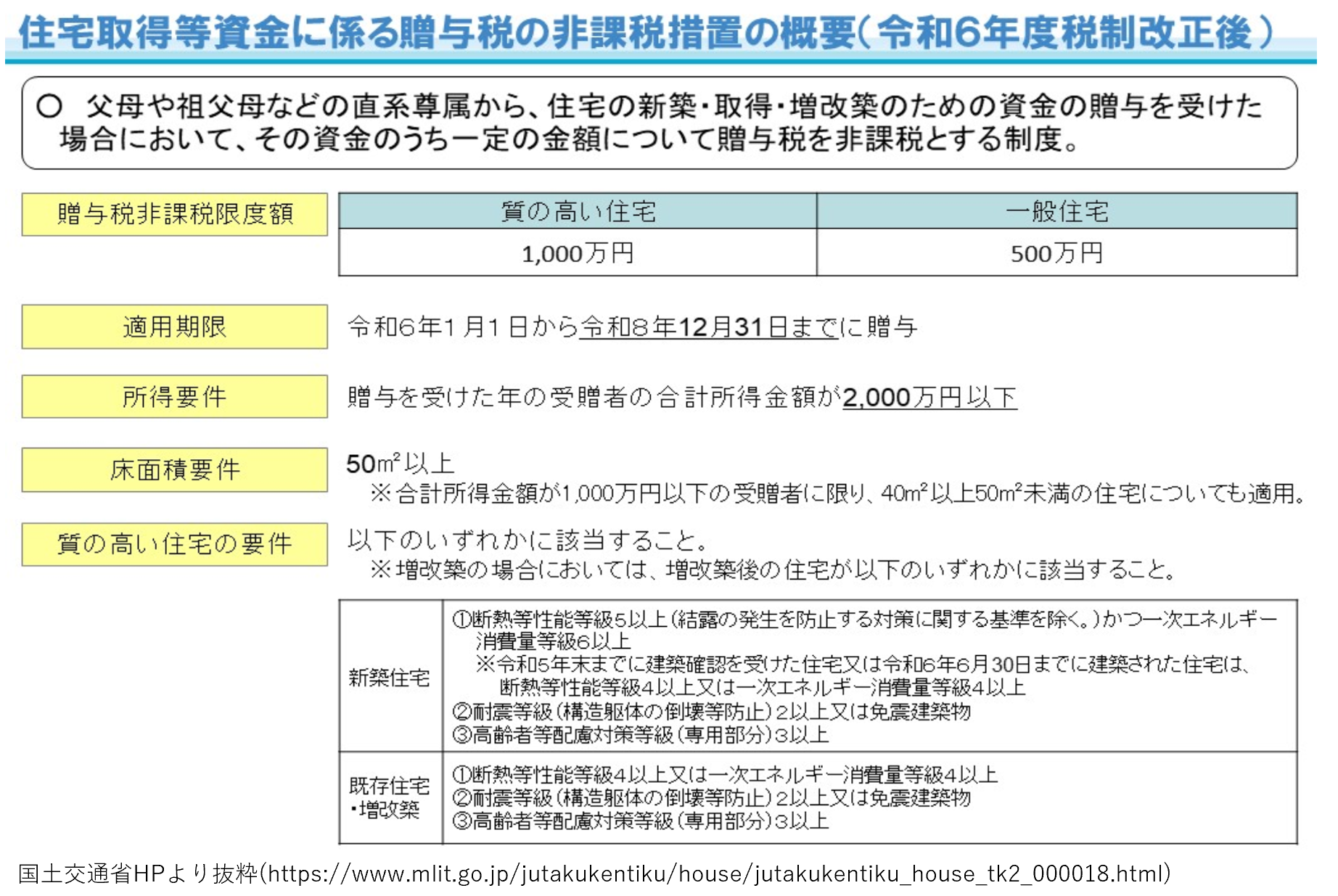

住宅取得に関わる贈与は以前からもありましたが、本年より金額が少し減少してしまいました。これは上図の通りですが、直系尊属(祖父母や父母)から住宅取得に際して一定金額の贈与が非課税となる制度です。

贈与を受けた翌年の3月15日までに新築取得、増改築を行うことという決まりがありますので、贈与を行うタイミングにはご注意ください。

本制度は金額こそそこまで大きくはない物の、次世代へ早期に財産を移せるという点が魅力的だと感じます。もし、子や孫で住宅を購入しようとしている方がいらっしゃる場合は、援助+相続対策として利用してみてはいかがでしょうか?

次世代への早期財産移行という点では以前当コラムで教育資金の贈与を取り上げたこともございます。よろしければ該当の記事もご覧ください。

今回のまとめ

今回は代表的な贈与制度をご紹介しました。相続時精算課税制度が改定となりましたので、今後「贈与」を選択される方は益々増えることと思います。配偶者に贈与するも、次世代へ贈与するも選択肢は様々ですので、どのようなプランにしようか迷った場合は、ぜひお気軽に当事務所までご相談ください。

今回も最後までお読みいただきありがとうございました。

シェアする