争続徹底予防

内山公認会計士事務所の内山でございます。

早いもので2023年も終わりを迎えようとしています。

相続に関連する大きな変化としては、相続時精算課税制度の変更(24年1月開始)や相続土地国庫帰属制度のスタートなどがあり、若い世代への資産移動を柔軟にするという政府の目的や、社会問題ともなっている所有者不明土地問題の解決に向けて歩み始めた一年であったと言えるでしょう。

しかし、新制度が始まったとしても「争続」の問題は未だ発生しており、スムーズに手続きが進まず、調停となってしまう方も多くいらっしゃいます。そこで、年末の今回は『争続徹底予防』と題し、対策について探って行きたいと思います。財産を渡す側も受け取る側も是非知っておいていただきたい知識となります。

渡航制限も緩和されておりますので、年末年始を家族で過ごすという方は一度話し合ってみてはいかがでしょうか?

目次

- ○ 大金持ちは対策済み?

- ○ 不動産は分けられない

- ○ 争いを防ぐために

- ○ 今回のまとめ

大金持ちは対策済み?

相続争いが揉めに揉めた場合は家庭裁判所の判断を仰ぐことになります。審判や調停と言われるものがこれに当たりますが、大金持ちの遺族が争うというドラマのような展開は意外と少なく、遺産額1000万円以下が30%超、1000万~5000万円以下が40%超を占めているという裁判所のデータがあります。

どうしても相続争い=大金持ちというイメージはありますが、実態としては上記になります。なぜかと言えば、争う財産が少ない場合は分割しづらいからです。また、大金持ちの場合は争いにならないよう事前に対策をしているケースが多いため、遺言書に従って淡々と進められるケースは私もよく見てきました。

争う財産が少ないまたは分割しづらいケースの代表格に不動産が上げられます。なぜ、不動産が絡むと分割しづらいのか詳しく見て行きましょう。

不動産は分けられない

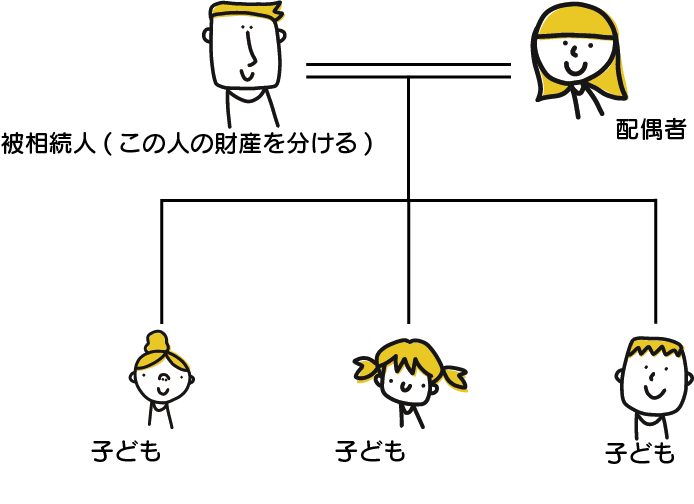

例えば上記の家族で、実家(時価3000万円)、現金1500万円を遺してお父さんが亡くなったとします。

遺産総額は4500万円となり、相続税は基礎控除内ですので発生しません。法定相続分通りに遺産分割を行うと次のようになります。

配偶者=2250万円

子ども一人当たり=750万円

しかし、実際には不動産を分けることは出来ませんので誰かが少なく相続することになりそうです。それで納得してくれればよいですが、話がこじれてしまった場合は代償金を支払うか共有するかしなければなりませんし、もし遺された配偶者が実家に住む場合は配偶者居住権の問題も発生します。

仮に配偶者居住権の問題をクリアしたとしても、少なく相続する人に対して代償金を支払うという新たな問題も発生します。しかし、代償金が払えない場合は不動産の共有ということになりますが、話がこじれた状態で共有しても将来的なトラブルの元になりますのでお勧めは出来ません。

つまり、打つ手なしの状態になってしまう可能性も存在するのです。

争いを防ぐために

これですべての相続争いが回避できるわけではありませんが、先ほどの家族が争いを回避するためには事前にお父さんが生命保険に加入しておくと回避できる可能性が上がります。

もう一度相続財産を整理すると…

配偶者=2250万円

子ども一人当たり=750万円

実家=3000万円

現金=1500万円

単純計算で750万円の現金があれば争いを回避できる可能性が高くなるため、お父さんは生前に750万円の生命保険へ加入しておけばよいということになります。この場合の受取人は配偶者としておき、配偶者は受け取った保険金を子どもたちの誰かに代償金として渡せば、全員が公平な遺産分割となります。

「そうは言っても年を取ってからの保険は掛け金も高い…」という声が聞こえてきそうですが、争いの可能性を少しでも少なくしてあげるのも家族への愛情ではないかと考えます。

今回のまとめ

あまり良い話では無いですが、お金で変わってしまう人は仕事柄よく見てきました。数千万・数億円という大金で無くとも、自分に入って来るはずのお金が入ってこなかった時、人は感情を揺さぶられ思いもかけない行動を取ってしまうこともあるのです。

どんなに相続制度が改良されたとしても、「争続」は一定程度発生することが予想されますので、事前の確認と話し合いを十分に行い、家族間で意識を共有しておくことが重要だと考えます。

どうぞ、年末年始の時間を有意義に使っていただき、家族のこれからをみんなで考えてみてはいかがでしょうか。

本日も最後までお読みいただきありがとうございました。

シェアする