事業承継をスムーズに進めるために大切なこと

内山公認会計士事務所の内山でございます。

今月も顧問先様をはじめとしたお客様へ向けて税理士・会計士としての立場から、専門的な知識・情報をわかりやすく解説していきたいと思います。

人手不足が叫ばれている現代ですが、中小企業としては後継者不足も同時に解決したい問題の一つです。中小企業庁によると経営者の年齢分布をグラフ化した際、60~75歳が最も高くなるそうですから、遅かれ早かれ新たな代表者へ事業を引き継いで行く必要があると言えます。

そこで今月のコラムでは『事業承継をスムーズに進めるために大切なこと』と題し、事業承継の概要について解説して行きます。「うちはまだ先の事だよ」と思っている経営者の方もいらっしゃると思いますが、今から準備できることもありますので、ぜひ最後までお付き合いください。

目次

- ○ 事業承継の準備

- ○ 事業承継で税務上気を付けるべき点

- ・円滑化法4つの柱

- ・事業承継税制

- ・遺留分に関する民法の特例

- ○ 今回のまとめ

事業承継の準備

多くの中小企業はオーナー社長であるケースが多いです。社長の人脈や営業力に頼ってきたという組織であれば、後継者の育成と並行して会社の組織化も行わなければなりません。これらは一朝一夕で出来ることではありませんので、計画的な事業承継プランの作成が必要となります。

その計画の第一段階として、事業の継承者を選定し必要なスキルや知識を育成するための研修が必要となります。継承者には、経営能力やリーダーシップ、財務管理、顧客関係の維持などのスキルが求められます。さらに、事業の継続性を確保するためには、予期せぬ事態に備えた事業計画やリスク管理の策定も重要です。

また、事業承継の計画を進めて行く上で欠かせない存在として、専門家が上げられます。我々税理士や弁護士など事業承継の専門家と協力し、適切なアドバイスを受けることでスムーズな承継が可能となります。早い段階から専門家とのコミュニケーションを図り、計画を進めていきましょう。

事業承継で税務上気を付けるべき点

後継者の教育と合わせて、税務上気を付けるべきポイントが事業承継には存在します。オーナー社長が持つ株式をそのまま相続した場合、会社の業績にもよりますが、多額の相続税が課税される可能性も存在します。

また、相続に変えて贈与を行った場合でも贈与税の課税対象となりますので注意が必要です。

しかし、国としては事業承継を早期に促すことで経営者の若返りを図りたいと考えています。そこで「中小企業における経営の承継の円滑化に関する法律」が平成20年5月に成立しました。これは事業承継をやりやすくするための法律となりますが、具体的に4つの柱から成り立つものです。詳しく見て行きましょう。

円滑化法4つの柱

1.事業承継税制

2.遺留分に関する民法の特例

3.所在不明株主に関する会社法の特例

4.金融支援

以上が円滑化法4つの柱です。今回のコラムではスペースの都合上1と2について解説して行きますが、3と4の概要については少しだけ下記に掲載します。

所在不明株主に関する会社法の特例

株式買取りに要する期間を5年から1年に短縮

都道府県知事の認定や所要の手続きが必要

金融支援

事業承継時の融資と信用保証の特例措置

信用保証協会の通常の保証枠とは別枠に用意

詳しくお聞きになりたい方は当事務所までお問い合わせください。

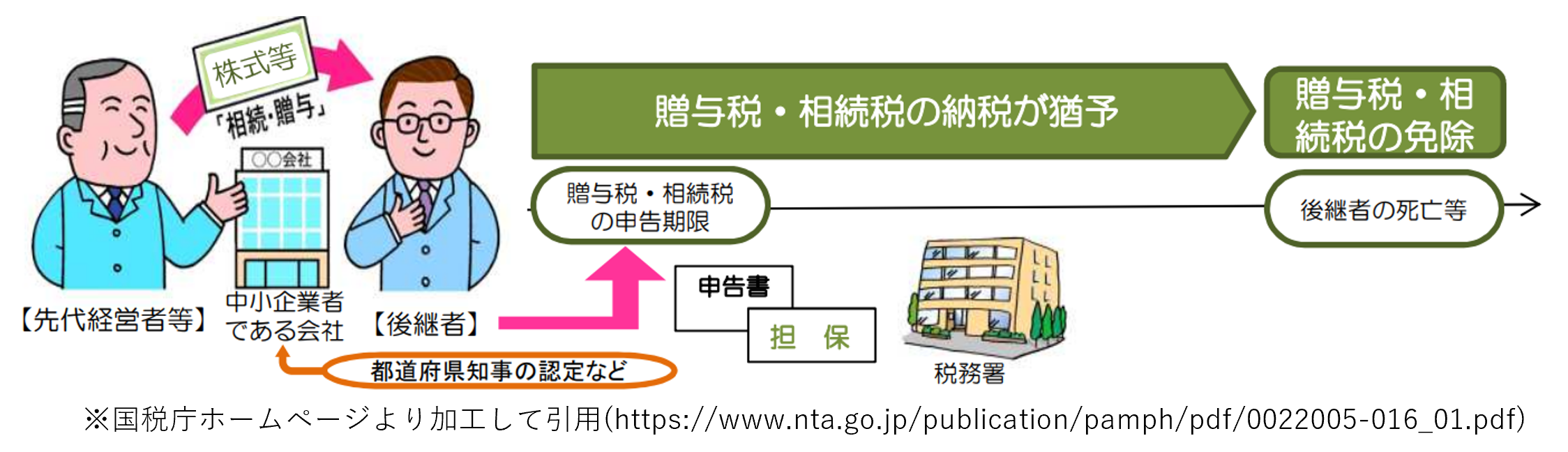

事業承継税制

事業承継税制とは先代から事業承継を受けた後継者が一定の条件の元会社を存続し、将来的に次の後継者に承継させた場合は、本来納めるべきだった相続税もしくは贈与税を免除してもらえるという制度です。

本制度は親族以外の後継者でも適用されますが、将来的に後継者の次の世代が継承した際に、先代の相続税や贈与税が免除になるというもので、それまでは納税を猶予されている状態です。

上図の様に都道府県知事の認定が必要など、制度利用における注意点は多く存在しますので、別の機会に事業承継税制についてコラムをお届けする予定です。

遺留分に関する民法の特例

遺留分についての解説は割愛しますが、既述の通り後継者が相続するにあたって一番大きな遺産は自社株や事業用資産である可能性が高いと言えます。

しかし、法定相続分通りに分割した場合は他の相続人の遺留分を侵害してしまう恐れがあります。

「会社継いだ人が相続すればいいよ」と円満に行けばよいですが、中には紛争となってしまうことも珍しくありません。そこで、遺留分に関する民法の特例の出番となります。

旧代表者が元気なうちに、後継者と推定相続人全員で以下のような合意をすることが出来ます。

除外合意

遺留分を算定するための財産の価額から自社株や事業用資産を除外。

固定合意

遺留分を算定するための財産の価額に算入する金額を合意時の時価に固定。

固定合意が分かりにくいと思いますが、要するに合意した時点の価値で自社株などは遺留分を計算するための財産に入れるけれど、その後会社の株が上がったとしてもその部分は入れません。ということになります。他方、除外合意は予め時価分すら遺留分を計算する財産から除外するというものです。

本制度は事前の合意が必要となりますので、実務上はあまり登場することがありません。相続人間の人間関係に左右されますが、このような制度も存在するということは覚えておいて損はないでしょう。

今回のまとめ

私の経験上、ご自身で事業を立ち上げた方は2種類に分かれます。

・引退計画を立てている経営者

・元気なうちはずっと働きたいと思っている経営者

どちらが良いかの答えはありませんが、いずれ事業をどうするか? という問題は双方ともに発生します。病気やケガなどアクシデントがあってから急いで計画するか、今のうちから計画するか、どちらが綿密な計画と言えるかは言わずもがなです。

どうぞこの機会に自社の承継について考えてみてはいかがでしょうか?

今回も最後までお読みいただきありがとうございました。

シェアする