コロナゼロゼロ融資と借換保証

内山公認会計士事務所の内山でございます。

今月も顧問先様をはじめとしたお客様へ向けて税理士・会計士としての立場から、専門的な知識・情報をわかりやすく解説していきたいと思います。

コロナも落ち着きゴールデンウィークには久しぶりの行楽を楽しむ方も多く、飲食観光産業の方にとっては待ち望んだ“本来の”ゴールデンウィークだったのかもしれませんね。

しかし、一時の客足だけで満足することは出来ません。というのも、2023年の6月以降はいわゆるコロナゼロゼロ融資の返済が本格的に始まり、返済に苦しむ事業者が多くなるかもしれないと言われています。

そこで今月のコラムでは『コロナゼロゼロ融資と借換保証』と題し、返済が困難な事業者のための借り換え制度について解説してまいります。ぜひ最後までお付き合いください。

目次

そもそもゼロゼロ融資とは?

ゼロゼロ融資とは、新型コロナウイルス感染症の影響により、事業活動が困難になった中小企業に対して、実質無利子・無担保で融資を行う制度でした。本制度自体は政府系金融機関が2022年9月30日をもって受付終了としましたので、現在では利用することが出来ません。

上記の「実質無利子」という表現ですが、これは都道府県等が利子を3年間負担してくれるため3年間だけは実質無利子で借り入れが出来たということになります。

さらに、元金返済の据え置き期間を3年間とすることで、借り入れから3年は実質的に1円も返さず事業を継続できるという状態を作り出すことが出来たのです。

返済スタート事業者が増える

ゼロゼロ融資は2020年3月よりスタートしましたが、ちょうど3年後に当たる年が2023年であり、返済が本格的に始まっている事業者も既に存在しています。融資実績は2022年12月末時点で約249万件、計約43兆円に上るそうですから、多くの企業が利用した制度だったと言えるでしょう。

物価高等で返済が困難に?

“物価高”のニュースを目にしない日はないくらい浸透してしまいましたが、一般の方同様に事業者も物価高の影響を大きく受けていることでしょう。

「せっかくコロナが落ち着いたのに…」

と肩を落とす経営者もいらっしゃるかもしれませんが、先のゼロゼロ融資は返済しなければなりません。

そこで国は一定の要件を満たした中小企業者が金融機関との対話を通じた「経営行動計画書」を作成した上で、金融機関の伴走支援を受けることを条件にした、借入時の信用保証料を大幅に引き下げる「コロナ借換保証制度」を2023年1月10日より開始しています。

要するに据え置き期間が終了し経営が厳しい事業者に対し、一定の要件を満たした場合は、新たな据え置き期間の設定や新規融資・借り換えが受けられるかもしれないという仕組みです。

どのようなものか見て行きましょう。

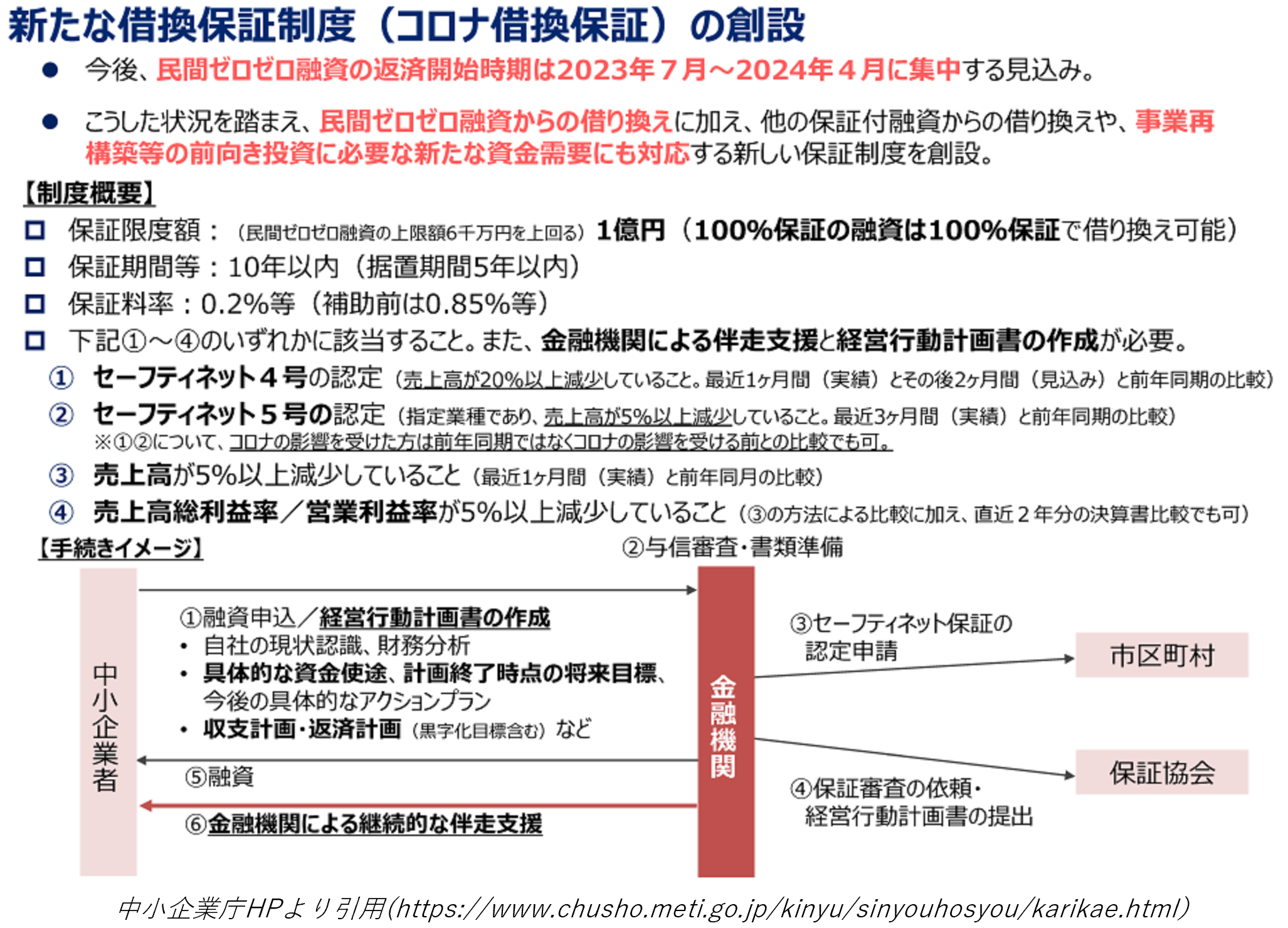

制度概要

上図は中小企業庁が制度概要をまとめたものです。

コロナ借換保証を利用する際に必ず必要になるものとして、「経営行動計画書」というものがあります。これは5年間の事業計画書のようなものですが、作成に不安のある方は専門家へ相談すると良いでしょう。もちろん弊所へご相談頂くことも可能です。

コロナ借換保証の取扱期間は2024年3月31日まで(予定)となっており、時間的な余裕はありますが、返済負担が重いと感じる事業者の方は早めの利用を検討してみることをお勧めします。

資金繰りを安定させるために

コロナ禍を経験したことで多くの事業者が資金繰りの重要性を再認識したと思います。資金繰りの安定はイコール経営の安定にも繋がりますので、まずは入ってくるお金と出て行くお金の時期・金額を適切に認識できるキャッシュフローを経営層が把握することが大切です。以前、当コラムでもキャッシュフローについては解説しておりますのでぜひ参考にしていただければと思います。

また、キャッシュフローは短期・長期で見て行く必要もあります。コロナ借換は短期的にキャッシュフローを改善するためには大きな武器となりますが、根本的な解決とまでは言えません。

そこで、借換えをする・しないに関らず長期的な視点でキャッシュフローを改善し、資金繰りを安定させて行く必要があります。具体的な取り組みとして以下のようなものが上げられます。

1.新しい事業の展開や既存事業の多角化

2.労働生産性の向上や生産性の改善

3.顧客との信頼関係の構築やブランド力の強化

いずれの取り組みもまずはお金のかからない所から徐々に始め、補助金や助成金の活用も視野に入れた上で進めて行かれるのが良いと考えます。

さらに、経営者自身が情報収集や学習に努めることも重要です。現在の経済状況や市場動向、法制度などを把握し、企業の環境変化に適応することが必要です。

今回のまとめ

コロナの影響で“借りやすくなった”ということは事実です。しかし、借りやすいお金はその分「借りている」という実感も少なく感じてしまうかもしれませんので、返済計画は慎重に建てることを強くお勧めいたします。

“借りやすい”という状況を味方につけ事業を安定化するのか?

“借りやすい”という状況に甘えて事業を不安定にするのか?

ある意味経営者としての力量が試される正念場とも言えます。当事務所でも専門家だからこそ出来る経営支援を行ってまいりますので、お困りの際はぜひお気軽にご相談ください。

今回も最後までお読みいただきありがとうございました。

シェアする