インボイス制度で免税事業者は結局どうしたらいいの?

内山公認会計士事務所の内山でございます。

今月も顧問先様をはじめとしたお客様へ向けて税理士・会計士としての立場から、専門的な知識・情報をわかりやすく解説していきたいと思います。

毎年同じことを思いますが一年というのは早いものです。年末調整に関わる業務を行っていると、「ああ今年も終わるなぁ…」としみじみした気持ちになり、12月~3月にかけての会計業界繁忙期を頑張ろうという気持ちも同時に抱くものです。

しかし、今年ばかりは少々趣が異なります。というのも、来年早々にはインボイス制度の登録締め切りが控えているため、例年以上にお客様からのご相談も多く、じっくりと一年を振り返るということも難しいのが現状です。

特に免税事業者さんからのご相談が多く、インボイスへどのように対応して行ったらよいか? ということをよく尋ねられます。

そこで、今月のコラムでは「インボイス制度で免税事業者は結局どうしたらいいの?」と題し、いくつかのタイプ別に分けて解説してまいります。どうぞ最後までお付き合いください。

目次

結局どうするのか?

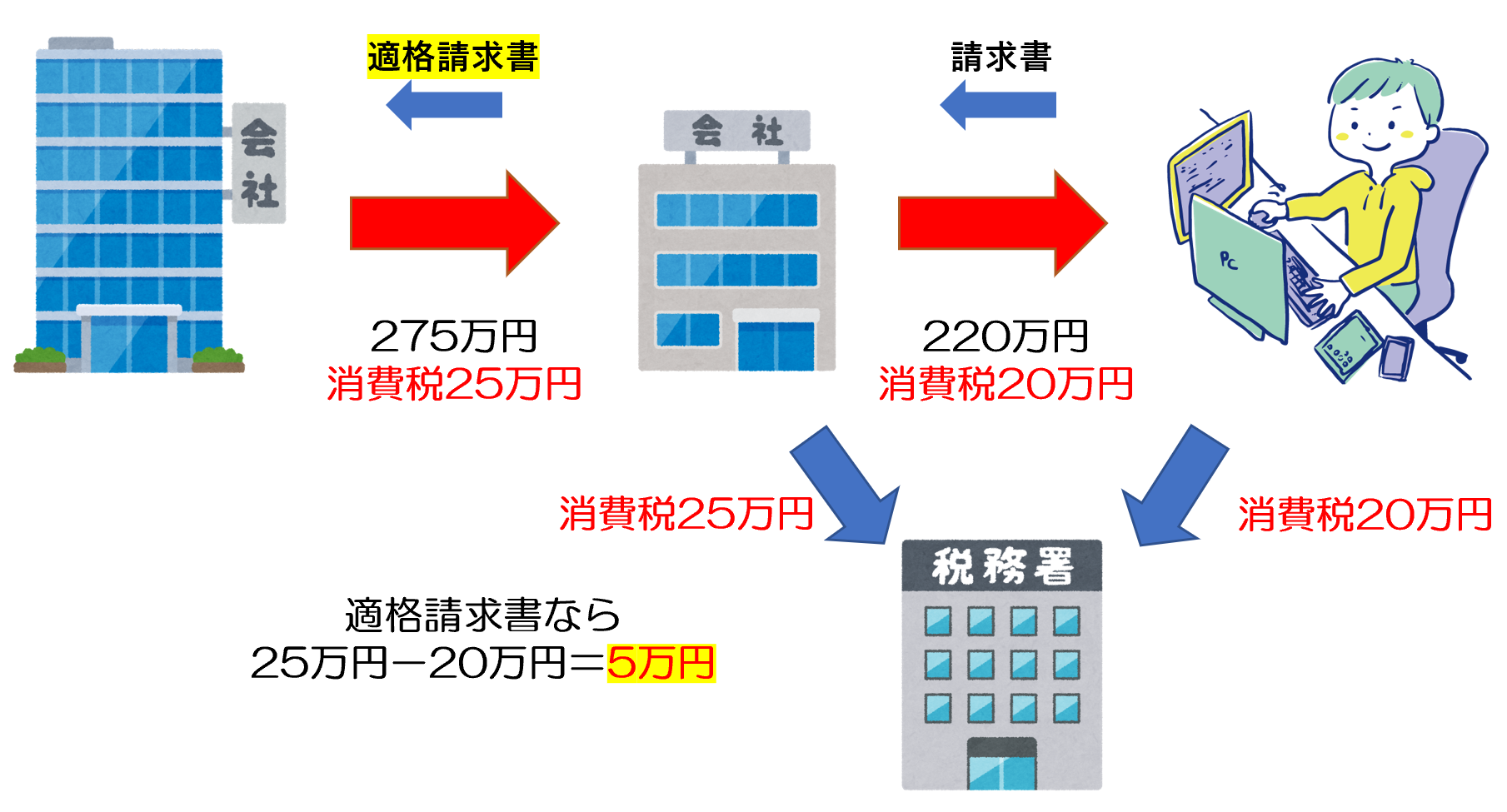

インボイス制度の概要については過去にも解説しておりますので、ここでは詳しく触れませんが、要するに上図で登場する「適格請求書」がない状態では、消費税の仕入れ税額控除を適用することが出来ず、上図中央の会社は損をしてしまうことになります。

一方、免税事業者である上図右側の方は「適格請求書が出せないなら今後の取引は…」と言われてしまう可能性があるのです。

ただし、上図のケースは中央の会社が消費税を「一般課税」で計算している場合の話です。免税事業者が遭遇する取引先のケースとしては、「一般課税」以外に「免税事業者」「簡易課税」の2種類が考えられますので、それぞれ見て行きましょう。

取引先が免税事業者の場合

取引先も免税事業者である場合は誰も困りませんので、課税事業者になるという選択は取らなくても良いでしょう。また、顧客が一般消費者だけである場合も同様に仕入れ税額控除を行いませんので、影響はありません。

しかし、このケースに該当する方は小口の物販や個人向けサービスの事業者など、あまり多くないと考えます。少なくとも数社の法人と取引があるという場合は、全員が免税事業者であるということに該当しない可能性が非常に高いと言えるでしょう。

取引先が簡易課税制度を選択している場合

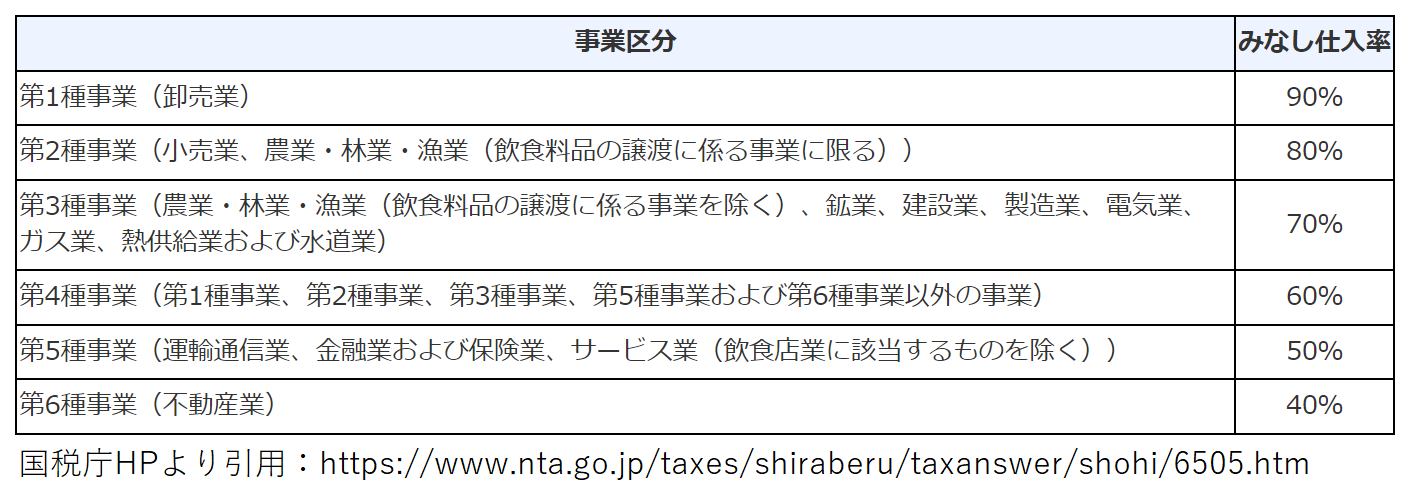

納めるべき消費税を計算する方法として「簡易課税制度」というものがあります。課税売上高が5000万円以下の事業者が選択可能で、上表にある事業区分に応じて定められたみなし仕入率を掛け算して、算出した金額を仕入れにかかった消費税額として控除することになります。

例えば売上高2000万円の小売業者の方であれば次のような計算となります。

2000万円×10%=200万円(お客さんから受け取った消費税)

200万円×80%(みなし仕入れ率)=160万円

200万円-160万円=40万円(納める消費税)

誰からいくら受け取ったか? ということは計算上登場しないため、適格請求書をもらっていない事業者(免税事業者も含む)への支払いがあったとしても影響はありません。

「簡易課税ですか?」って聞けますか?

結局のところ免税事業者のままでありたいと思った場合に取る手段としては、全取引先に対し「簡易課税ですか? 免税事業者ですか?」と聞くことになりますが、現実的ではありません。

もし、全取引先に聞くことが出来たとしても、一社でも「うちは一般課税なので適格請求書お願いします」と言われたら、課税事業者へならざるを得ないことでしょう。

経過措置として免税事業者からの請求であっても、令和5年10月から最初の3年間は80%、次の3年間は50%を仕入税額控除可能ではありますが、取引先との関係性を考えると好ましいとは言えません。

また、免税事業者のままで消費税を受け取ることは可能ですが、取引先との関係上敢えて消費税を除いた金額で請求するというケースも出てくるかもしれません。

「取引先が全社・全員免税事業者もしくは簡易課税」

という場合を除いて、免税事業者は課税事業者への転換を迫られることになるのではないでしょうか。

今回のまとめ

インボイス制度がスタートするとは言え、結局のところ取引先との関係性に左右されるのかもしれません。「○○さんはきちんと仕事してくれるから適格請求書じゃなくてもいいよ」と言ってくれる取引先ばかりであれば、免税事業者のままという選択肢も存在します。

しかし、新規取引先が現れた場合はどうでしょうか?

既存の取引先だけに頼っているというのも危険な時代です。インボイス制度へ対応することによって、取引先が増える可能性も大いに存在することでしょう。

事業規模・計画・キャッシュフローなど検討する要素を並べ、最終的な判断を下していただければ幸いです。

本年も当コラムをお読みいただきありがとうございました。

良いお年をお迎えください。

シェアする