相続時精算課税とは?

内山公認会計士事務所の内山でございます。

今月も相続対策のお役に立つ知識を、専門家としての立場から分かりやすく解説させていただきます。

日本では早くも連日猛暑が続いています。この時期はまだ体が暑さに慣れていませんので、熱中症には十分注意したいところです。

さて、今月の相続コラムでは『相続時精算課税』について取り上げて行きたいと思います。相続対策の一つとして贈与を活用する方は多くいらっしゃいますが、その中でも相続時精算課税は注意を要する制度となります。

早期にお子さんやお孫さんへご自身の資産を渡したいという方にとって、選択肢の一つとなる制度ですので、ぜひ最後までお付き合いください。

目次

- ○ 相続時精算課税とは?

- ○ 相続時精算課税の概要

- ・相続時精算課税の利用条件

- ○ 相続時精算課税のデメリット

- ○ 今回のまとめ

相続時精算課税とは?

「贈与」と聞くと多くの方が「年間110万円まで非課税」ということはご存知だと思います。例えば祖父母が孫に対して110万円以内の金額について毎年贈与契約書を交わしたうえで贈与していけば、若い世代へ資産を有利に移すことが出来るという訳です。

しかし、110万円という金額は10年間贈与を行ったとしても1100万円です。言い換えるなら小出しに資産を移していくことになりますので、高齢になればなるほど「あと何年贈与できるのか?」という不安が付きまといます。

以前、当コラムでも祖父母から孫への教育資金贈与制度について解説しましたが、あくまで教育資金に使うための贈与であって、自動車購入等に使うことは出来ません。また、その他にも住宅購入時にまとまった贈与が出来る制度も存在しますが、先の教育資金同様資金使途が決まってしまっています。

一方、今回解説する『相続時精算課税』に資金使途の決まりはありません。つまり、任意のまとまった資産を子や孫に贈与できる制度となります。ただし、活用するにあたっていくつかの注意点も存在しますので、まずは制度概要から見て行きましょう。

相続時精算課税の概要

相続時精算課税制度は簡単に言うと、生前贈与は2500万円まで非課税とする一方で、財産を上げる側が亡くなった場合は、過去の生前贈与分も合わせて相続税を課税するという制度です。

例えば1億円の財産をお持ちの方が、2500万円をお孫さんに生前贈与したとします。

相続時精算課税を選択しているため、贈与時の2500万円に税金は発生しません。

時が経ち、財産を上げる側が亡くなった際は、1億円-2500万円=7500万円として相続財産を計算するのではなく、1億円として計算します。

※解説の都合上基礎控除などは省いてお話しています。

要するに課税の先送りをしているということになるのですが、2500万円を超えて生前贈与を行った場合の贈与税は一律で20%となります。贈与税の最高税率は55%ですので、資産家の方にとっては非常に優遇された制度と言えますが、結局は課税の先送りですので本制度が相続税の節税に対して非常に有効であるとは言えません。

本制度をおススメできるケースとしては、生前贈与を行う2500万円以内の資産を含んだ金額が相続税の基礎控除以内に収まる方で、早期に次世代へ資産を移したい場合。となります。

上記以外でも事業を営んでいる方であれば、社長交代の際にまとまったお金を個人として渡しておきたい場合なども当てはまりますね。また、収益不動産をお持ちの方で管理等の問題から次世代へ早めに渡したいという方にも適している場合があります。

いずれにせよ、多くの方に手放しでおススメできる制度ではありませんので、後述するデメリットも含めて慎重な選択が必要と言えるでしょう。

相続時精算課税の利用条件

本制度を利用できる方の条件として下記が上げられます。

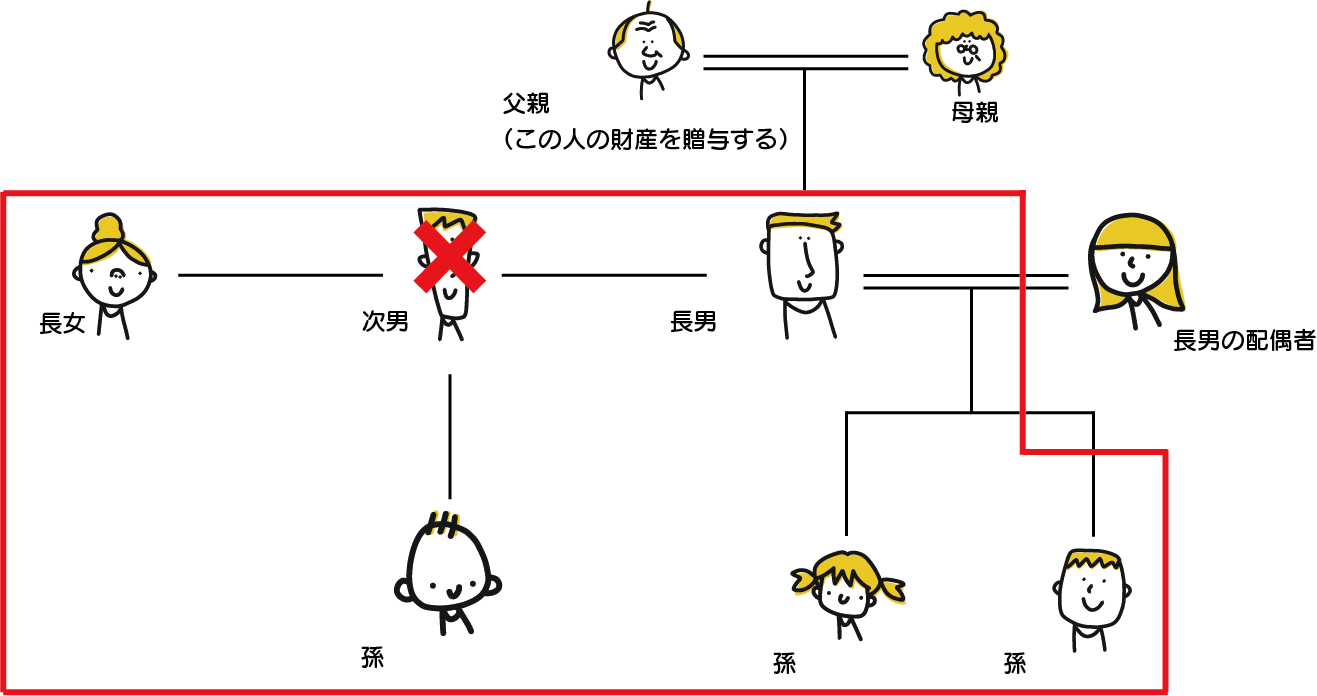

贈与者は贈与をした年の1月1日において60歳以上の父母または祖父母、受贈者は贈与を受けた年の1月1日において18歳以上の者のうち、贈与者の直系卑属(子や孫)である推定相続人または孫とされています。

※国税庁HPより加工して引用(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4103.htm)

上図は対象者を示したものですが、先般の成年年齢引き下げにより18歳以上が成年とされました。もし、本制度の利用を検討するのであればお孫さんの年齢にも注意する必要があります。

また、本制度において財産の種類や金額、贈与回数に制限はありません。なお、本制度を選択し、贈与を受けた場合には、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。

相続時精算課税のデメリット

本制度最大のデメリットは一度選択してしまうと戻れないという点にあります。毎年贈与することを暦年贈与と呼び、その都度課税されることを暦年課税と呼びますが、本制度を選択すると、いわゆる「普通の贈与」は使えなくなってしまいます。

つまり、すべてが相続時精算課税の枠内として計算されるため、長期に渡って徐々に財産を移したいと考えている場合は適さない制度であると言えます。

また、相続税の特例である「小規模宅地等の特例」が利用できなくなるというデメリットもありますので、安易な選択は避けた方が賢明でしょう。

今回のまとめ

少子高齢化が進み、次世代へ早く資産を移したいと考えている方は多くいらっしゃるかもしれません。

デメリットの項目でも述べましたが、本制度は後戻りが出来ないものであるので、専門家によく相談し、シミュレーションを行い納得した上で選択されることを強くおススメ致します。

本日も最後までお読みいただきありがとうございました。

シェアする