生命保険と相続放棄

内山公認会計士事務所の内山でございます。

今月も相続対策のお役に立つ知識を、専門家としての立場から分かりやすく解説させていただきます。

先月は「生命保険と相続税」について解説致しましたが、「相続放棄した場合はどうなるのか?」という質問を読者の方よりいただきました。結論から言ってしまえば、相続放棄をしたとしても生命保険金の受け取りに支障が出ることはありません。

しかし、納める相続税は放棄があった場合と無い場合では大きく異なってくるのです。そこで今月は『生命保険と相続放棄』と題して、相続放棄があった場合の生命保険について解説してまいります。

前回のコラムと合わせてお読みいただくことで、生命保険と相続に関する一般的な知識を把握できますので、ぜひ合わせてご覧ください。

目次

相続放棄でも生命保険金は受け取れます

「そもそも相続放棄って借金があるとかの場合でしょ?」とおっしゃる方は多いと思います。確かに親世代が多額の債務を抱えており、その返済をしたくないと子世代が思えば相続放棄を選択することは一般的です。しかし、以前のコラムでも解説した様に相続放棄の理由は借金だけではありません。

以下、2021年3月の当コラムより引用します。

例えば亡くなった親の財産がわずかな預金と自宅、田畑などであった場合。法定相続分通りに遺産分割を行うと不動産が共有状態になってしまうことはよくあるケースです。兄弟と共有することは珍しくありませんが、世代交代が進むたびに関係性は薄くなっていくでしょうから、ご自身の子どもたちへかかってしまう負担を考えると、相続しない方がかえって得するという場合も多いのです。また、相続問題に巻き込まれたくないといった場合でも相続放棄は有効です。

いずれの場合もご家族の関係性に左右されることではありますが、相続するということは財産が自分の物になる反面、管理する義務も負うということですので財産の種類によっては必ずしもプラスの面だけではないということになります。

引用終わり

お読みいただいた通りマイナスの財産以外にも、価値の低い不動産しか財産が無い場合や家族間の関係性が薄い場合にも相続放棄は選択されるケースが存在します。

このような時に「地元から離れて暮らしてるし、不動産の管理は出来ないから相続放棄したいけど、親が自分を受取人にしてくれている保険金は受け取れるのだろうか?」という疑問が湧いてくるのは当然のことでしょう。

冒頭お話した通り生命保険金は相続放棄をしたとしても受け取れますので、まずは一安心していただきたいのですが、なぜ受け取れるのか? について簡単に蟹説しておきましょう。

生命保険金は受取人固有の財産

少しややこしいですが生命保険金は相続財産ではありません。しかし、「みなし相続財産」として課税の対象にはなります。

従って、申告の必要がある相続財産であることに変わりはありませんが、生命保険金は相続によって被相続人から承継されるものではなく、保険金受取人の固有の財産であるため、遺産分割の対象とはなりません。

「受取人固有の財産」であり「遺産分割の対象にはならない」ということは、相続放棄があっても関係なく、受取人は保険金を受け取れるということになるのです。

非課税措置は受けられない

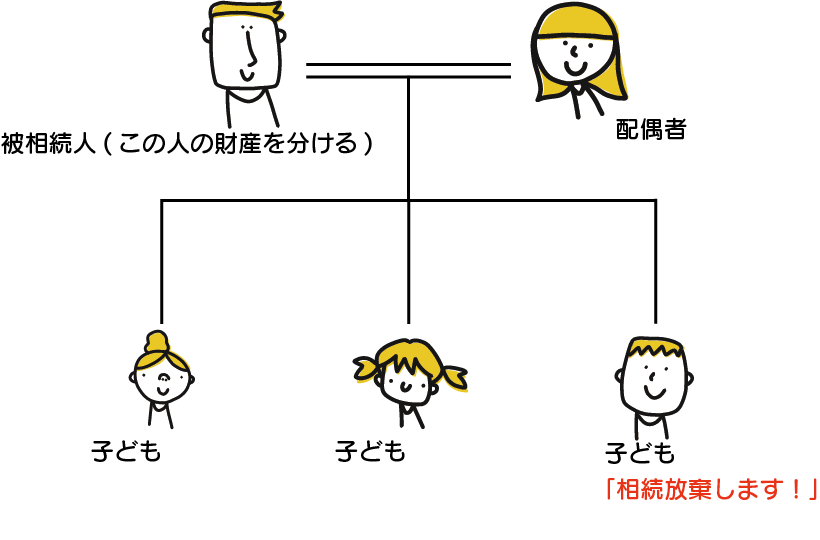

上図をご覧ください。

子どもの一人が相続放棄を行いました。生命保険金は法定相続人1人当たり500万円の非課税措置があることは先月のコラムでも解説させていただきましたが、この家族を例に上げて計算すると次のようになります。

500万円×4人=2000万円

※非課税措置の限度額を求める際に、計算上は相続放棄がなかったとして計算しますので、この家族の場合では2000万円まで非課税となります。

父親が2000万円以内の保険金を遺した場合、受け取った生命保険金にかかる相続税はありません。しかし、相続放棄をした方にはこの非課税措置は適用されませんので、注意する必要がございます。

仮に父親の保険金が4000万円だったとしましょう。

配偶者…2500万円

子ども達…500万円ずつ

と受け取った場合。相続放棄をしている子どもは非課税措置が適用されませんので、受け取った500万円がそのまま課税対象となります。

一方他の相続人は相続放棄をしているわけではありませんので、非課税措置の対象となります。実際に相続財産として課税対象となる金額は下記の通りです。

計算式

受け取った保険金―非課税措置の限度額×受け取った保険金/すべての保険金

配偶者…2500万円―2000万円×2500万円/4000万円=312.5万円

相続した子ども…500万円―2000万円×500万円/4000万円=0円

相続放棄をした子ども…500万円が全額課税対象

全額が課税対象ということは、その分だけ相続税が増えてしまうということですから注意しておきたいことですね。

相続放棄すると受け取れない保険金

相続放棄をしたとしても生命保険金の受け取りには、相続税が発生すること以外問題の無いことはご理解いただけたかと思います。

ところが、「保険」にまつわるすべてのお金が受け取れるというわけではないことは覚えておいていただきたいことです。

保険にまつわるお金の中から相続放棄すると受け取れないものをご紹介します。

・解約返戻金

保険を辞めた時に返ってくるお金の事を解約返戻金と言いますが、これは通常契約者に返すお金です。契約者が亡くなった方の場合、解約返戻金は亡くなった方の財産になりますので相続の対象です。しかし、相続放棄をしているということは当然ながら受け取る権利は消滅します。

・入院や手術の給付金

医療保険などで入院すると1日○○円というタイプの保険で未請求があった場合。これも亡くなった方が被保険者であれば、解約返戻金の時同様相続財産となります。

ポイントは誰が受け取ることになっていたお金なのか? という点です。相続放棄を行いながらも保険金は確保しておきたいと考えた場合。どのような契約形態で保険に加入していたのかを十分確認しておく必要があると言えるでしょう。

今回のまとめ

生命保険と相続税の続編として、「相続放棄をした場合はどうなるのか?」を解説させて頂きました。これは受け取る側の問題だけではなく、財産を遺す側も考えておかなければならない問題だとも思います。

例えば「今住んでいる家は長男に遺すとしても、次男には渡すものがほとんどない・・・」といったケースでは、次男を受取人とした保険に加入し、次男には万一の際相続放棄してもらうことで、一定の公平感を持った財産分与が可能となります。

他方、「事業を行っていて換金性の高い資産がほとんどない」といった場合でも、跡継ぎのみに事業財産をすべて相続してもらい、他の子どもたちには保険金の支払いをもって公平感のある財産分与を行うというスキームも存在します。

いずれのケースでも事前の準備と専門家への相談は必要ですので、生命保険をどのように活用したら自身の相続が望む形で実行できるか知りたいという方は、お気軽に当事務所までお問い合わせください。

本日も最後までお読みいただきありがとうございました。

※なお、当ブログは一般的なケースを元に解説しておりますので、個別のご相談・ご回答を希望される場合は下記よりお問い合わせください。

シェアする