生命保険と相続税

内山公認会計士事務所の内山でございます。

今月も相続対策のお役に立つ知識を、専門家としての立場から分かりやすく解説させていただきます。

皆さんは生命保険に加入されていらっしゃるでしょうか? 日本では皆保険制度ということもあり、一見すると生命保険特に医療保険の加入はあまり必要ないのかもしれませんが、生命保険文化センターの調査によると令和3年度版の速報として世帯加入率89.8%と保険が大好きである国民性が浮き彫りとなっています。

医療保険に限らず死亡時に保険金が支払われる所謂“生命保険”は相続の際、厳密に言えば相続財産としてはカウントされません。しかし、みなし相続財産としてはカウントされてしまうのです。そこで今回は『生命保険と相続税』と題し、相続と生命保険に関する注意していただきたい事柄について解説致します。

相続対策となる保険の加入や逆効果となってしまう加入など、具体例を上げて解説致しますのでぜひ最後までお付き合いください。

目次

- ○ 生命保険金の相続税申告

- ・生命保険金は相続財産ではない⁉

- ・申告漏れと言われたら…

- ○ 生命保険を相続に活用するためには?

- ・一時払い終身で非課税枠を活用

- ・契約者・被保険者・受取人に注意!

- ○ 今回のまとめ

生命保険金の相続税申告

生命保険は相続に際して節税商品や納税資金として利用されますが、うっかりして相続税の申告が必要なことに気付かないまま、税務調査で申告漏れを指摘される事例が今年に入って増えています。

多くは納税者の誤解や失念、税理士への事前説明が漏れたことによるものですが、税務署に隠蔽仮装と指摘されて思わぬ税負担を求められることがあるので注意が必要です。

詳しく見て行きましょう。

生命保険金は相続財産ではない⁉

冒頭申し上げた通りですが、生命保険金は相続財産ではありません。なぜなら、生命保険金は相続によって被相続人から承継されるものではなく、保険金受取人の固有の財産であるため、遺産分割の対象とはなりません。

また、被相続人が生前、相続人に贈与した生計の資本、養子縁組や婚姻のための贈与(特別受益)にも該当しないため、生命保険金は相続税の申告対象にはならないと思うかもしれません。

しかし、相続税では被相続人が保険料を負担した生命保険金も申告対象となります。

民法上の相続財産ではありませんが、経済実質的には、被相続人の死亡によって財産を取得するので、相続財産又は遺贈財産とみなして相続税が課税されます。

その際、法定相続人1人当たり500万円の非課税措置があるので、限度額を超える部分のみの課税で済みますが、申告が必要なことに変わりはありません。

つまり、相続財産では無いけれども、申告の対象にはなってしまいますので十分注意する必要があると言えるでしょう。

なお、生命保険金は特定の相続人だけが取得するので遺産分割で考慮すべきか気になるところですが、判例には保険金の額、遺産総額に対する比率、同居の有無、被相続人に対する介護の度合い、各相続人の生活実態などの諸事情を総合考慮して相続人の間で不公平が是認できないほどに著しい特段の事情がある場合は、特別受益に準じて持戻しの対象と解するのが相当であると判示したものがあります。

申告漏れと言われたら…

税務調査で生命保険金の申告漏れが判明した場合、不足税額に加え、延滞税(納付遅延期間の利子に相当)や過少申告加算税(10%又は15%)が課されます。

また申告漏れが隠蔽仮装であると認定された場合は、過少申告加算税に代えて重加算税(35%又は45%)が課され、税負担がさらに重くなります。相続人に生命保険金を受け取る人がいるときは、必ず契約内容を見て課税上の取扱いの確認を受け、申告漏れとならないようにしましょう。

生命保険を相続に活用するためには?

生命保険を相続に活用する場合。先述の通り、法定相続人一人当たり500万円の非課税枠を使っていくことが重要です。

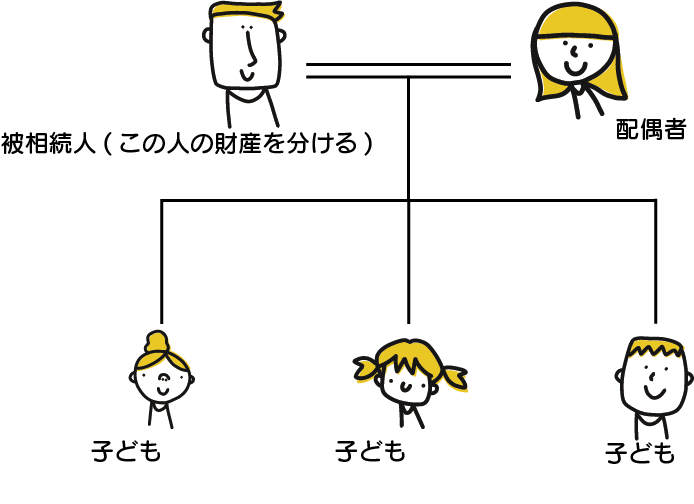

上図をご覧ください。このケースを例に上げると、法定相続人の人数は配偶者と子ども3人で合計4人となります。したがって、500万円×4人=2000万円までの死亡保険金であれば非課税ということになるのです。

しかし、一般的に高額な死亡保障を含んだ生命保険契約を高齢となってからも維持している方は少ないのが現状です。保険契約の形態にもよりますが、高齢になるほど保険料は高くなりますし、若いうちに加入した掛け金の安い保険であっても、「もう年だから高額な死亡保険はいらないや…」と思い、解約してしまうというケースもあることでしょう。

他方、高齢となってから加入しようと思っても、健康状態を理由に加入できないという事態も存在します。そのため、法定相続人一人当たり500万円の非課税枠を活用しようと思っても、なかなかうまく行かないという方もいらっしゃるのです。

そんな時には加入する保険商品を幅広いラインナップの中から専門家のアドバイスを参考に選択して行く必要がございます。具体的な商品名は避けますが、一時払いの終身保険を活用することがおススメです。

一時払い終身で非課税枠を活用

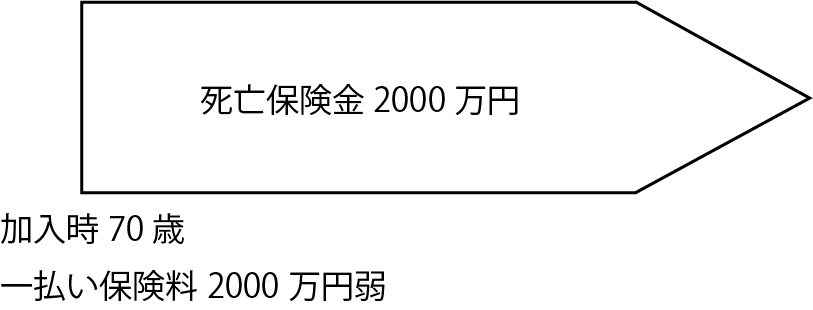

上図は一般的な一時払い終身保険の仕組みを図にしたものです。保険会社によっては外貨建てで加入できる商品もあるようです。

仕組みは簡単で、加入時に一定の現金を保険料として払い込み、あとはそのままです。払い込んだ保険料にプラスアルファされた保険金が終身で設定されますので、100歳でも110歳でも被保険者が亡くなれば、受取人へ保険金が支払われます。

言い換えると銀行に預けてある定期預金を保険に預け替えるといった感じでしょうか。商品によっては健康状態の告知基準が緩い物もありますので、持病を抱えていらっしゃる方でも加入できる可能性は十分存在します。

先の例で取り上げた家族の場合、法定相続人は4人ですので、上図の保険を活用すれば保険金の2000万円は相続税が非課税となります。

現金や有価証券等、比較的換金性の高い資産をお持ちの方で、法定相続人一人当たり500万円の非課税枠を活用されていない方は、積極的に活用の検討をして行った方が良いでしょう。

契約者・被保険者・受取人に注意!

一時払い終身保険に限らず生命保険を相続税対策で活用する場合、契約者・被保険者・受取人の関係を誤って契約してしまうと、対策が却って裏目に出てしまうことにもなりますので注意が必要です。

契約者…保険料を出した人。保険料の出どころ。

被保険者…保険を掛けられている人

受取人…保険金を受け取る人

上記が三者の関係性ですが、先の例で取り上げた家族の父親が一時払い終身保険に加入するケースでは下記のようになります。

契約者…父親

被保険者…父親

受取人…配偶者、子ども達(受取人を複数指定できるケースがほとんどです)

お金の出どころは父親ですので契約者も同じく父親となります。父親に万一のことがあった際は保険金が支払われますが、この場合はみなし相続財産として相続税の課税対象です。しかし、先述の通り法定相続人一人当たり500万円までの非課税枠がございますので、それを越えてしまった分が課税対象となります。

一時払い終身保険以外にも生命保険を使った相続税対策に掛け金贈与という仕組みがございます。先の例を再び取り上げると、父親が子どもや配偶者に掛け金相当額を生前贈与し、保険契約を行うというものです。

贈与税の非課税枠が毎年110万円というのはご存知の方も多いと思いますが。この範囲内で贈与契約書を作成し、贈与した現金を無駄遣いされないためにも積立系の保険の保険料へ転用するというスキームです。

契約者…贈与された人(配偶者もしくは子ども)

被保険者…贈与された人(配偶者もしくは子ども)

受取人…贈与された人の法定相続人

満期受取人…贈与された人(配偶者もしくは子ども)

上記の様に加入すると、まず初めに贈与された掛け金が年間110万円以内かつ適切な贈与契約があった場合は非課税です。

積立系の保険を活用しますので、“満期”が存在しますが、この場合の満期保険金は契約者(保険料を出した人)が受け取りますので、一部の保険契約を除き一時所得として処理されます。万一の際は受取人が法定相続人であれば既述の通り非課税枠も活用可能です。

掛け金贈与のスキームは無駄遣いされたくないというケース以外に、高額な相続税対策として活用されるケースもございます。

契約者…贈与された人(配偶者もしくは子ども)

被保険者…贈与した人(父親)

受取人…贈与された人(配偶者もしくは子ども)

このスキームでは終身保険を活用しますので“満期”はありません。父親に万一があった際は保険金が贈与された人に支払われますが、この場合は相続税ではなく一時所得として所得税の課税対象となります。

詳細は省きますが、高額な相続税を納めることになる資産家の中には、財産の一部を生前贈与し、保険を活用した一時所得とすることで節税効果が見込めるケースも存在します。

ただし、これはあくまで「高額な相続税の対策」となりますので、一般の方が手を出す契約形態ではありません。「生命保険を使えば相続税対策になる」というのは本当ですが、契約者・被保険者・受取人を誰にするかで、相続税、所得税、贈与税と発生する3種類の税金が異なってきます。

誤った形で契約してしまった場合でも解約すれば済む話ですが、一般的に早期の解約では損をするケースが多いですので、どのような形であっても生命保険を活用した相続税対策を行う際には、専門家へ相談されてから行うことをおススメ致します。

今回のまとめ

生命保険の活用と相続税は保険屋さんも盛んに提案しているスキームですので、読者の方でも営業を受けたことはあるかもしれません。

相続税務に精通し、幅広い知識を持った保険屋さんであれば適切な提案が期待できますが、少し頼りないと感じた場合は税理士などの専門家へセカンドオピニオンとしてご相談されると良いでしょう。

どのようなケースであれ、ご自身の大切な財産を預けるわけですので、納得できるプランに納得できる金額で加入されることをおススメ致します。

本日も最後までお読みいただきありがとうございました。

※なお、当ブログは一般的なケースを元に解説しておりますので、個別のご相談・ご回答を希望される場合は下記よりお問い合わせください。

シェアする