教育資金の一括贈与の特例とは?

内山公認会計士事務所の内山でございます。

今月も相続対策のお役に立つ知識を、専門家としての立場から分かりやすく解説させていただきます。

先月のコラムで『教育資金贈与』について名義預金の注意喚起を行いましたが、今月は同じく教育資金贈与の一つである『教育資金の一括贈与の特例』について取り上げてまいります。

お孫さんの教育を可能な限り金銭的に助けてあげたいと考えている方必見の内容ですので、ぜひ最後までお付き合いよろしくお願い致します。

目次

- ○ 制度の概要

- ・期間と年齢

- ・教育資金とはどこまでの範囲か?

- ○ どのように贈与するのか?

- ○ 制度の注意点

- ・お孫さんが30歳になり贈与した側も生存しているケース

- ・お孫さんが30歳になる前に贈与した側が亡くなってしまったケース

- ○ 今回のまとめ

制度の概要

通常、贈与と聞くと多くの方が「年間110万円までは非課税」というイメージを持っていることと思いますが、今回解説する「教育資金の一括贈与の特例」は通常の贈与と異なり1500万円まで非課税となります。ただし、贈与する人・される人、贈与された資金の使いみち等に制限が設けられており、制度を正しく理解して利用する必要がございます。

制度の概要を注意点も含めて詳しく見て行きましょう。

期間と年齢

教育資金の一括贈与の特例は2013年に創設されました。幾度かの延長を経て、現在では2023年3月までに贈与された資金が認められることになっています。

さらに期間が延長されるかは現時点では不明ですので、本制度の利用を検討されている方は早めに準備しておいた方が良いでしょう。

また、本制度により贈与を受ける人は30歳未満の孫もしくは子どもであることが条件です。教育資金を贈与するわけですから一定の年齢制限は仕方のないことなのかもしれません。レアケースではありますが贈与を受ける側の前年所得が1000万円を超えていると本制度の利用は出来ません。

一方、贈与する側の要件は直系尊属(祖父母や父母)となっており、一括で1500万円を贈与することも、1500万円を複数回に分けて贈与することも可能です。

注意していただきたい点として1500万円というのは贈与を受ける側の限度額であるという点です。つまり、孫や子ども一人当たり1500万円が限度ということになりますので、父方の祖母から1500万円、母方の祖父から1500万円を一人のお孫さんに贈与するということは出来ません。

反対に孫が複数名存在する場合、贈与する側に制限はありません。2人のお孫さんがいればそれぞれに1500万円ずつ贈与することも可能ですので、うまく活用すると相続税の負担軽減につながる場合もございます。

教育資金とはどこまでの範囲か?

教育資金と聞くと「大学の費用」を思い浮かべる方も多くいらっしゃるかもしれませんが、本制度は大学費用以外にも発生する様々な教育資金へ流用することが可能です。

幼稚園や保育所に始まり、小中高、大学・専修学校・専門学校、大学院はもちろんのこと、各学校で必要となる入学金や施設設備費、入学試験費用、修学旅行費、給食費などが対象です。これらは学校などに直接支払う費用という扱いになり、1500万円まで非課税となります。

他方、学習塾や各種習い事も『教育』には変わりありませんが、こちらは500万円まで非課税となり、学校等へ直接支払う費用との差別化がなされています。

500万円まで非課税となる費用として具体的には次のような費用が上げられます。

・学習塾やスイミングスクール、ピアノ教室等の月謝

・教室で使用する物品の購入費

・学校の制服や体操服など学校が必要と認めたものの購入費

・通学定期券や留学のための費用

子育て経験者であれば誰しも「習い事の費用は意外とかかる」ことを身をもって実感されているでしょうから、学校以外の教育費用にも流用可能な点は自由度が高いと言えるでしょう。

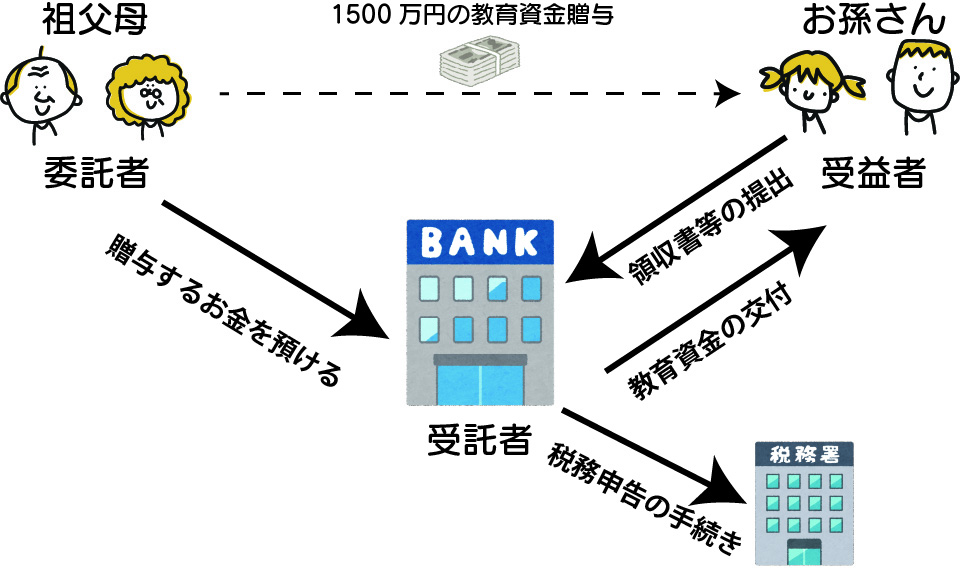

どのように贈与するのか?

祖父母から孫に1500万円をただ渡せばいいというわけではありません。本制度の利用には少々複雑な手続きを要します。

上図を例に上げてご説明します。

①まずは贈与をする側(祖父もしくは祖母)とお孫さんの間で贈与契約書を交わします。

②次にお孫さんの名義で銀行等の金融機関へ「教育資金口座」を開設します。

③口座を開設した金融機関へ「教育資金非課税申告書」を提出します。金融機関は教育資金非課税申告書を税務署へ提出します。

④贈与するお金を開設した教育資金口座へ入金します。

ここまでが準備段階となります。手間がかかりそうなイメージを持たれた方もいらっしゃるかもしれませんが、金融機関によっては本制度専用の商品がありますので、利用を検討されている方は金融機関に相談されてから手続きを開始するとスムーズに進む場合もございます。

続いて実際に教育資金が必要になった場合を説明します。

①学校等に教育資金を支払う。領収書を受け取る

②受け取った領収書を金融機関に提出し、教育資金口座からお金を引き出す。

これは「後払い方式」と言われる教育資金口座の例ですが、金融機関によっては「先払い方式」に対応しているケースもあります。

例えば手元に現金が無く入学金に100万円が必要だった場合。事前に現金で100万円を引き出し入学金の支払いに充てることが出来るというものです。

当然ですが、引き出した現金を教育資金以外に流用した場合非課税の特例を受けられません。また、先払い方式の場合領収書をまとめて提出することになりますので、後払い方式と比べ管理の手間はかかると言えるでしょう。金融機関によっては「後払い方式」「先払い方式」のどちらかのみしか取り扱わない所もありますので、金融機関選びは慎重に行うことをおススメいたします。

制度の注意点

既述の通り年齢や期間に制限が設けられている点は注意すべき部分と言えますが、1500万円のお金をお孫さんが30歳になった時点で使い切れていなかった場合、残った金額に贈与税がかかってくるという点が一番の注意点と言えます。

また、お孫さんが30歳になる前に贈与した側が亡くなってしまうと、教育資金として使っていない残額は一部の例外を除き相続税の課税対象となります。

お孫さんが30歳になり贈与した側も生存しているケース

例えば、お孫さんが小さいころに「理系の大学に進んだ場合はお金がかかるだろうから制度を利用しよう」と思い立ち1500万円の限度額一杯まで贈与をしたとします。しかし、お孫さんは高校卒業後に就職という道を選び、1500万円の内1000万円が残ってしまったとします。

そのまま時が経ちお孫さんが30歳の誕生日を迎えると、残った1000万円に対して贈与税がかかりますが次のような課税額となります。

1000万円-110万円(贈与税基礎控除)=890万円

890万円×30%-90万円=177万円

このケースでは177万円の贈与税が発生してしまいます。この贈与税を回避する方法としては、残った金額(1000万円)をお孫さんから贈与した側に返却すれば回避することが可能です。

例外としてお孫さんが30歳の誕生日を迎えた時点で、学校等に在学している場合又は教育訓練を受けている場合は、教育資金口座としてまだ使用することが可能です。

お孫さんが30歳になる前に贈与した側が亡くなってしまったケース

これから本制度の利用を検討されている方は特に注意していただきたい点となりますが、贈与した側が高齢である場合、お孫さんが30歳になる前に亡くなってしまうということは大いにあり得ることでしょう。

令和3年4月1日以降に教育資金として拠出したお金に限ってお話すると、贈与した側が亡くなってしまった場合、教育資金として使っていない残額は相続財産として相続税の課税対象となってしまいます。さらに、今回のケースではお孫さんへの相続となりますので、相続税は2割加算されます。

例外として

①お孫さんが23歳未満である場合

②学校等に在学している場合

③教育訓練給付金の支給対象となる教育訓練を受けている場合

上記3つの場合では相続財産に加算されることはありません。

つまり、本制度の利用は贈与をする側・される側の年齢や進学・在学状況を踏まえて慎重に判断すべきであると言えるでしょう。

今回のまとめ

毎年110万円の範囲内で贈与契約書を交わしお金をあげる。

今回のコラムで解説した制度を利用し一括でお金をあげる。

どちらが良いかは既述の通り、あげる側・もらう側の状況次第ですので、安易な選択は避けた方が良いでしょう。

次世代へ自身の財産を有意義に引き継いでもらう方法として、教育資金に使ってもらうという選択肢は大変魅力的であり、次世代にも喜ばれる活用法だと考えます。誰しも孫は可愛いものですし、孫が望んだ教育を受けさせてあげたいと思うものです。

「次世代へ金銭的な援助をしたいけれど良い方法は無いかな?」とお考えの方はどうぞお気軽に当事務所へご相談ください。相続対策までを含めてあなたに合ったプランをご提案させていただきます。

本日も最後までお読みいただきありがとうございました。

※なお、当ブログは一般的なケースを元に解説しておりますので、個別のご相談・ご回答を希望される場合は下記よりお問い合わせください。

シェアする