名義預金に気を付けましょう

内山公認会計士事務所の内山でございます。

今月も相続対策のお役に立つ知識を、専門家としての立場から分かりやすく解説させていただきます。

本コラム読者の方でお子さんやお孫さんのために積み立てを行っている方も多いのではないでしょうか? よくあるケースとして自身の名義で口座を開設するのではなく、お孫さんやお子さんの名前で開設した口座にお金を積み立てるというものがありますが、気を付けないと“名義預金”と扱われ、相続財産に組み入れられてしまうケースもあるのです。

そこで今回は「名義預金に気を付けましょう」と題し、次世代への積み立てを行う際気を付けることを解説していきたいと思います。どうぞ最後までお付き合いください。

目次

- ○ 名義預金とは何か?

- ○ 名義預金の判断基準

- ・お金の出どころ

- ・お金の管理者

- ・お金があることを把握していたか?

- ・適切な贈与があったのか?

- ○ 名義預金を防ぐためには?

- ・贈与契約書の作成

- ・そうは言っても無駄遣いされるのはイヤ

- ○ 今回のまとめ

名義預金とは何か?

冒頭お話した通りですが、親や祖父母が子どもたちのためにお金を積み立ててあげるのはよくあることです。そして、子どもたちはそのお金の存在を知らないという場合も多いことでしょう。

もし、この状態でお金を出した人(親や祖父母)が亡くなってしまった場合、積み立てられている通帳の名義は子どもですが、実質的に亡くなった方の財産として相続税の対象となってくるケースがございます。

このような預金を「名義預金」と呼びますが、税務調査の対象となることも多く注意が必要です。

名義預金の判断基準

①お金の出どころ

②お金の管理者

③お金があることを把握していたか?

④適切な贈与があったのか?

名義預金か否かは様々なケースが存在するため簡単に判断することは出来ませんが、おおよそ上記4点をもとに判断が下されています。一つずつ見て行きましょう。

お金の出どころ

通帳の名義がいくら子どもの物であったとしても、お金の出どころが被相続人であれば名義預金と判断される可能性は高いです。実際の調査では名義預金と疑わしき通帳を発見した場合、「どのようにしてお金を貯めたのか?」の聞き取り調査が入るケースもあります。

例えば20代学生名義の口座に数千万円のお金があれば一般的に考えて不自然な状態ですので、聞き取り調査が入る可能性は高いと言えるでしょう。また、子どもたちばかりではなく専業主婦(夫)の場合も同様です。

お金の管理者

通常自分の財産は自分で管理しいつでも自由に使えるものです。しかし、親や祖父母が子どもたちのために積み立てている財産は、子どもたちが管理することはありませんし、自由に使うことも出来ません。

この状態では子どもたちの財産とは言えませんので、亡くなった方の財産として扱われる可能性が高いと言えるでしょう。

お金があることを把握していたか?

子どもたちに積み立てて上げるお金は内緒で始められるケースが多いのではないでしょうか? いずれ大人になったら渡そうと思っていたとしても、子どもたちの名義を使って積み立てた親や祖父母の財産ということに変わりはありませんので、名義預金と判断されることでしょう。

適切な贈与があったのか?

年間に110万円までであれば贈与税が非課税になることはよく知られていると思います。贈与とはたとえ家族であったとしても、上げる側ともらう側双方が贈与を認識していないと贈与とは呼べません。

上げた側が亡くなった後に、もらった側が贈与であると言ったところでその証拠はどこにもありません。これでは適切な贈与が行われていたとは言えず、名義預金と判断される可能性が高いでしょう。

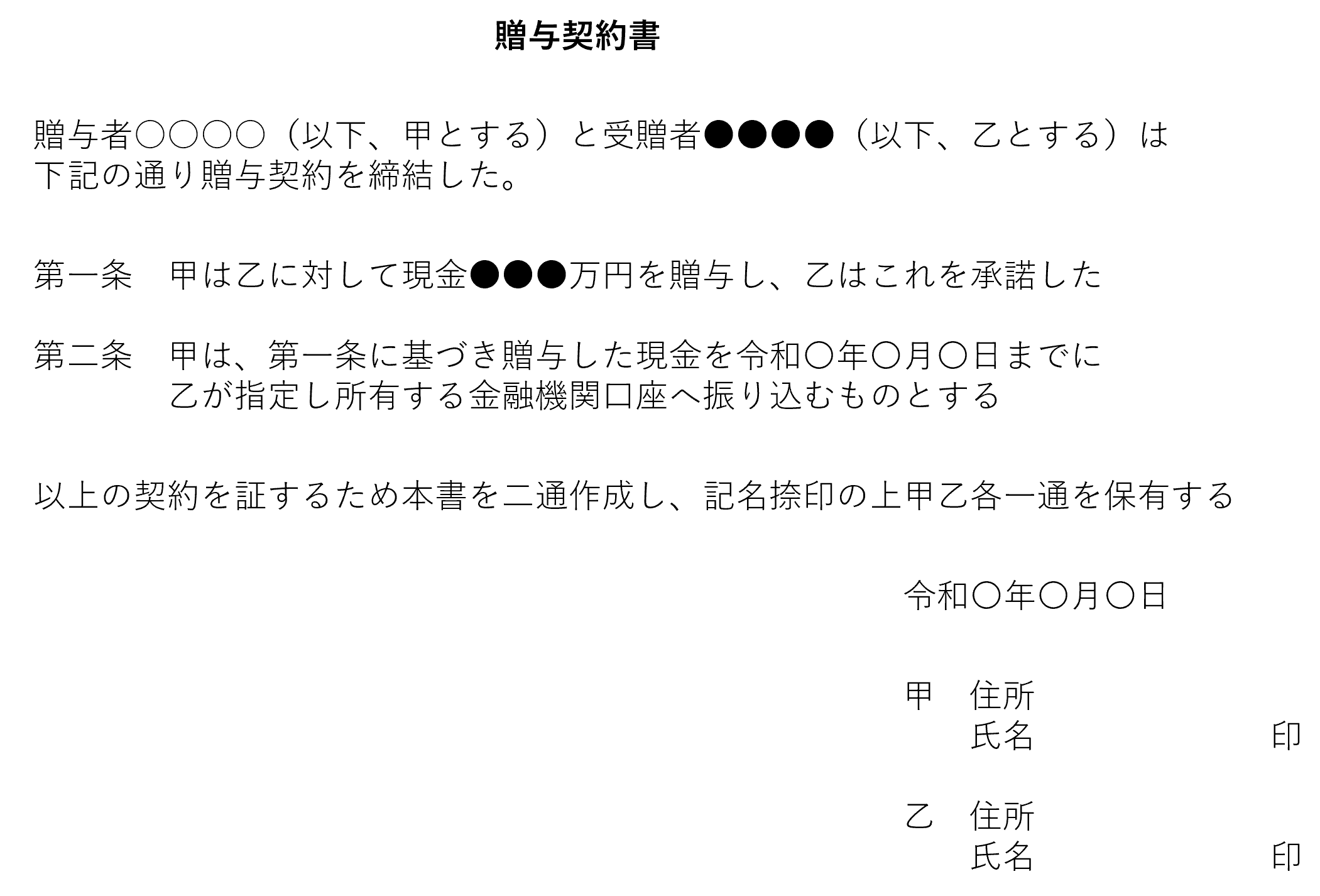

名義預金と判断されない証拠を残すとしたら、一般的には贈与契約書を交わし、金額に応じて贈与税の申告も行います。未成年者でも贈与契約を行うことは出来ますが、親権者の同意が必要です。作成する贈与契約書にも代理人として親権者が記入する必要もございます。

名義預金を防ぐためには?

名義預金を回避するために出来る手段として生前贈与が上げられます。お金の出どころだけは親や祖父母になりますが、適切な贈与を行っておけば名義預金と判断される可能性は低くなると言えるでしょう。

子どもたちのために良かれと思って行った積み立てが後のトラブルとならないよう、生前贈与のポイントについて基本を押さえましょう。

贈与契約書の作成

既述の通り、贈与があったことを残す証拠として贈与契約書の作成がございます。契約書に盛り込む項目は以前に当ブログでも解説しましたが改めて確認しましょう。

①誰が誰にあげるのか?(父から子へ、祖母から孫へなど)

②何をあげるのか?(現金、不動産など)

③いつあげるのか?(日付の指定)

④どのような方法であげるのか?(銀行振込など)

⑤双方の署名捺印(未成年の場合は代理人)

よくあるケースとしては贈与税非課税の範囲内で生前贈与を行うというものがありますが、いくら税金が発生しないと言っても贈与契約書を残しておくことはとても重要です。また、現金を渡す場合には銀行振り込みを利用し、確実に履歴が残っていることを証拠として保管しておきましょう。

財産をもらった側は自身で通帳や印鑑等を管理する必要もありますので合わせて注意したい点ですね。

そうは言っても無駄遣いされるのはイヤ

「子どもに大金を渡すと無駄遣いされそうだから、通帳だけは私が管理したい」

こう思うのも無理はありませんが、あげる側が通帳を管理した場合は先述の通り名義預金と判断されてしまうことでしょう。

名義預金を回避しつつ、無駄遣いされるリスクを減らす方法として生命保険への加入が考えられます。

契約者:子ども

被保険者:親や祖父母

受取人:子ども

このような契約形態で保険へ加入すると、受け取る時に一時所得として所得税が課税されることになりますが、一般的には相続税よりも税金が少なくなるケースが多いです。

保険料を年払いとして契約し、毎年保険料相当額を贈与すれば名義預金も無駄遣いのリスクも少なくすることが可能となるわけです。

ただし、保険商品によっては費用が高めに設定されている物もございますので、生命保険を使った生前贈与については信頼できる専門家へ相談されてから加入することをおススメいたします。

また、祖父母から孫への教育資金贈与に限って言えば、30歳未満のお孫さん一人につき1,500万円まで贈与税が非課税になる制度もございます。信託銀行等を介した制度になり、仕組みは少々複雑ですが活用してみるのも良いかもしれません。教育資金贈与については改めて本コラムで詳しく解説していく予定です。

今回のまとめ

良かれと思ってしたことがトラブルを生んでしまう…ということは相続の世界で意外と多く存在するものです。

子どもたちのためを思って積み立てを始められることは素晴らしいことですが、正しい知識と手段を持って想いを形に変えて行っていただければ幸いです。

当事務所では生前贈与のご相談も多く承っておりますので、「自分の場合はどうなのかな?」と思われた際はどうぞお気軽にご相談ください。

本日も最後までお読みいただきありがとうございました。

※なお、当ブログは一般的なケースを元に解説しておりますので、個別のご相談・ご回答を希望される場合は下記よりお問い合わせください。

シェアする