相続税の配偶者控除

内山公認会計士事務所の内山でございます。

今月も相続対策のお役に立つ知識を、専門家としての立場から分かりやすく解説させていただきます。

先月は相続税の速算表をご紹介しましたが、その際に配偶者には相続税の控除があることもお伝えしました。配偶者控除は確かに軽減される税額も大きく相続する側にとってみれば有利に見えますが、先々まで考えた上で活用しないと却ってマイナスとなってしまうこともあるのです。

そこで今回は「相続税の配偶者控除」について基本的な部分から注意点までわかりやすく解説して行きたいと思います。どうぞ最後までお付き合いください。

目次

- ○ 相続税の配偶者控除とは?

- ○ 配偶者控除を使うためには

- ・戸籍上の配偶者

- ・相続税申告書の提出

- ・遺産分割の確定

- ○ 遺産分割がまとまらない場合には?

- ○ 配偶者控除の注意点

- ・二次相続を考えるその①

- ・二次相続を考えるその②

- ○ 今回のまとめ

相続税の配偶者控除とは?

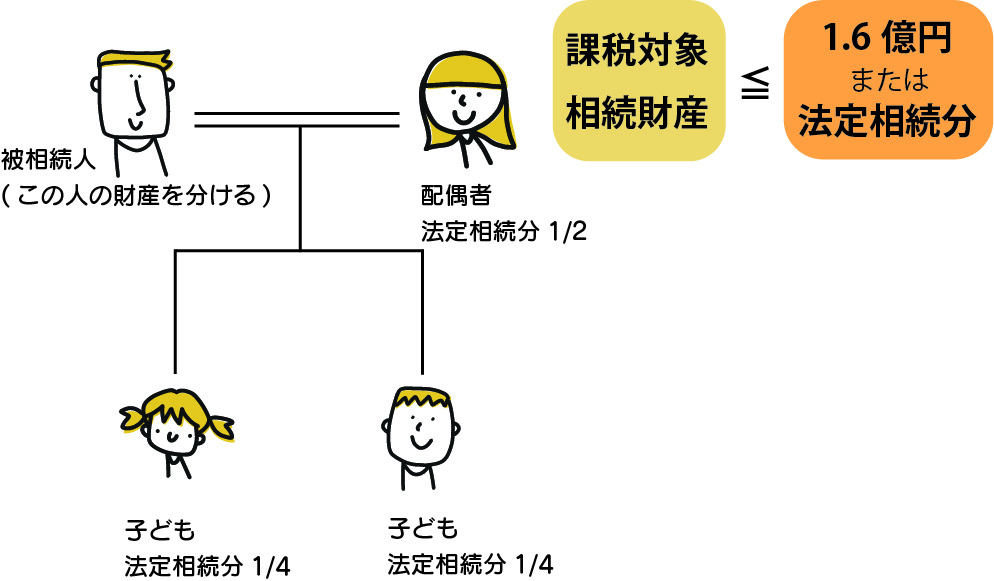

相続税の配偶者控除は配偶者が相続する財産の評価額が1億6千万円までなら税金が発生せず、例え1億6千万円を超えたとしても、法定相続分の範囲内で相続する場合には税金が発生しないという仕組みです。国税庁のHPでは「配偶者の税額の軽減」と表記されていますが、本コラムでは分かりやすくするため「相続税の配偶者控除」という表現を採用しています。

この仕組みを活用すると、特殊な遺産分割を行わない限り配偶者に相続税が発生することは無いと言って良いでしょう。

上図の場合で仮に故人の遺産が100億円だったとしても、配偶者はその1/2である50億円を法定相続分として相続したとすれば相続税はかかりません。もっとも、子どもたちには配偶者控除のような仕組みはありませんので、相続する財産が増えれば増えただけ納めるべき税金も増えて行くということになります。

配偶者控除を使うためには

①戸籍上の配偶者

②相続税申告書の提出

③遺産分割の確定

配偶者にとって非常にメリットのある相続税の配偶者控除ですが、適用するためには上記3点を満たしていることが必要となります。一つずつ見て行きましょう。

戸籍上の配偶者

婚姻期間に定めはありませんので、長年連れ添った夫婦でも、新婚さんでも一律に配偶者控除は認められます。

ただし、戸籍上の配偶者のみに認められた仕組みですので「内縁関係」の場合控除は認められません。

相続税申告書の提出

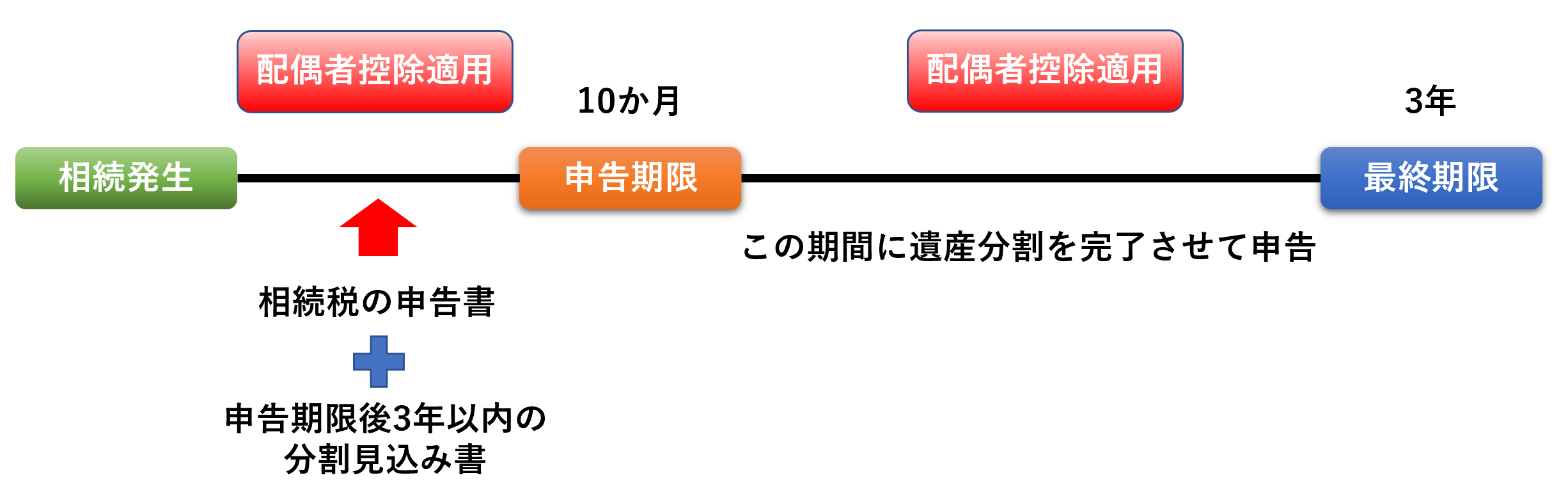

相続税の基礎控除以下の財産である場合はそもそも申告書の提出は必要ありませんが、配偶者控除を利用する場合は配偶者の税金が0円であっても必ず相続税申告書の提出が必要となります。ちなみに、相続税の申告期限は相続発生から10か月以内です。

よくある勘ちがいとして配偶者の相続税が0円になるから申告しなくても良いと思っている方もいらっしゃいますが、それは間違いですのでご注意ください。

遺産分割の確定

配偶者控除を受けるわけですから、配偶者が相続する遺産が確定している必要があります。先述の通り10カ月以内に遺産分割を確定させる必要がありますので、読者の皆さんが思っているよりも案外タイムリミットは早くやって来てしまいます。こちらも併せてご注意いただきたい点です。

遺産分割がまとまらない場合には?

10カ月という期間はあっという間です。中には遺産分割協議が円満に進まず、期限を迎えてしまうこともあるでしょう。そのような場合には、「申告期限後3年以内の分割見込書」を添付して、10カ月の期限が到来するまでに相続税の申告書を提出します。

この時点では配偶者控除を受けることは出来ませんので、納税の必要が出てきます。この仕組みを利用する際には相続財産にもよりますが一時的に多額の納税資金が必要となることに注意しましょう。

「申告期限後3年以内の分割見込み書」を添付した相続税の申告書を提出した後は、親族と分割協議を進め、相続発生から数えた3年以内に遺産分割を完了させれば、配偶者控除を適用できるようになります。具体的には税務署に更生の請求を申し出て、先に提出していた申告書を訂正することになり、申告書提出の際納めた税金は戻ってくるというわけです。

しかし、中には訴訟や遺言などが原因で3年以内にどうしても遺産分割協議がまとまらないといったケースも存在することでしょう。このような場合は、申告期限から3年を経過した日の翌日から2か月以内に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を税務署に提出して承認を受ける必要があります。

この際に分割が出来ていない理由を証明するものとして訴状や遺言書の添付が求められます。遺産分割を妨げていた事由が解消した場合は、その日の翌日から4カ月以内に分割を完了し、更正の請求手続きをすれば配偶者控除が適用されるようになります。

配偶者控除の注意点

・亡くなった方の財産形成に配偶者の助けがある

・遺された配偶者の生活安定

これらの理由から配偶者控除は認められていますが、先々のことまで考えると安易な配偶者控除の活用は却って財産を減らしてしまうことにも繋がります。

二次相続という言葉を聞いたことのある方もいらっしゃると思います。夫婦のどちらかが亡くなり(一次相続)、遺された配偶者が亡くなる(二次相続)。一般的に最後に遺されるのは子供たちになるわけですが、相続税の負担を考える場合には2回の相続を併せて見て行く必要があるのです。

具体例を上げて見て行きましょう。

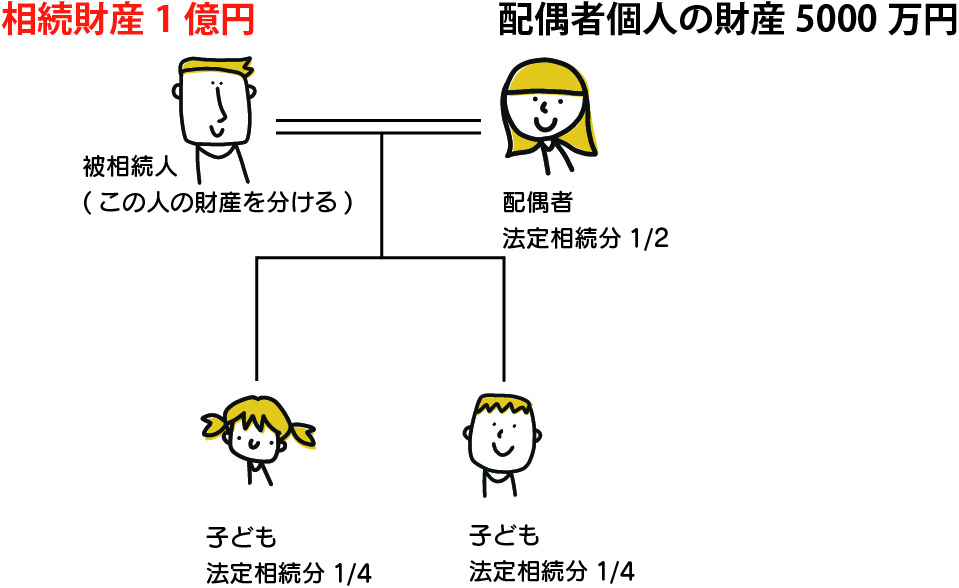

二次相続を考えるその①

上図のケースで配偶者が相続財産の1億円をすべて相続したとします。1億6千万円以下ですのでこの時点での相続税は0円です。時が経ち二次相続が発生し、2人の子どもたちが1億5千万円を相続することになりました。

法定相続分通りに分割すると次のようになります。

まずは基礎控除の計算です。

3000万円+2人×600万円=4200万円

税金を計算する元になる財産を求めます。

1億5千万円-4200万円=1億800万円

1億800万円を子どもたち2人であん分すると1人分は5400万円です。

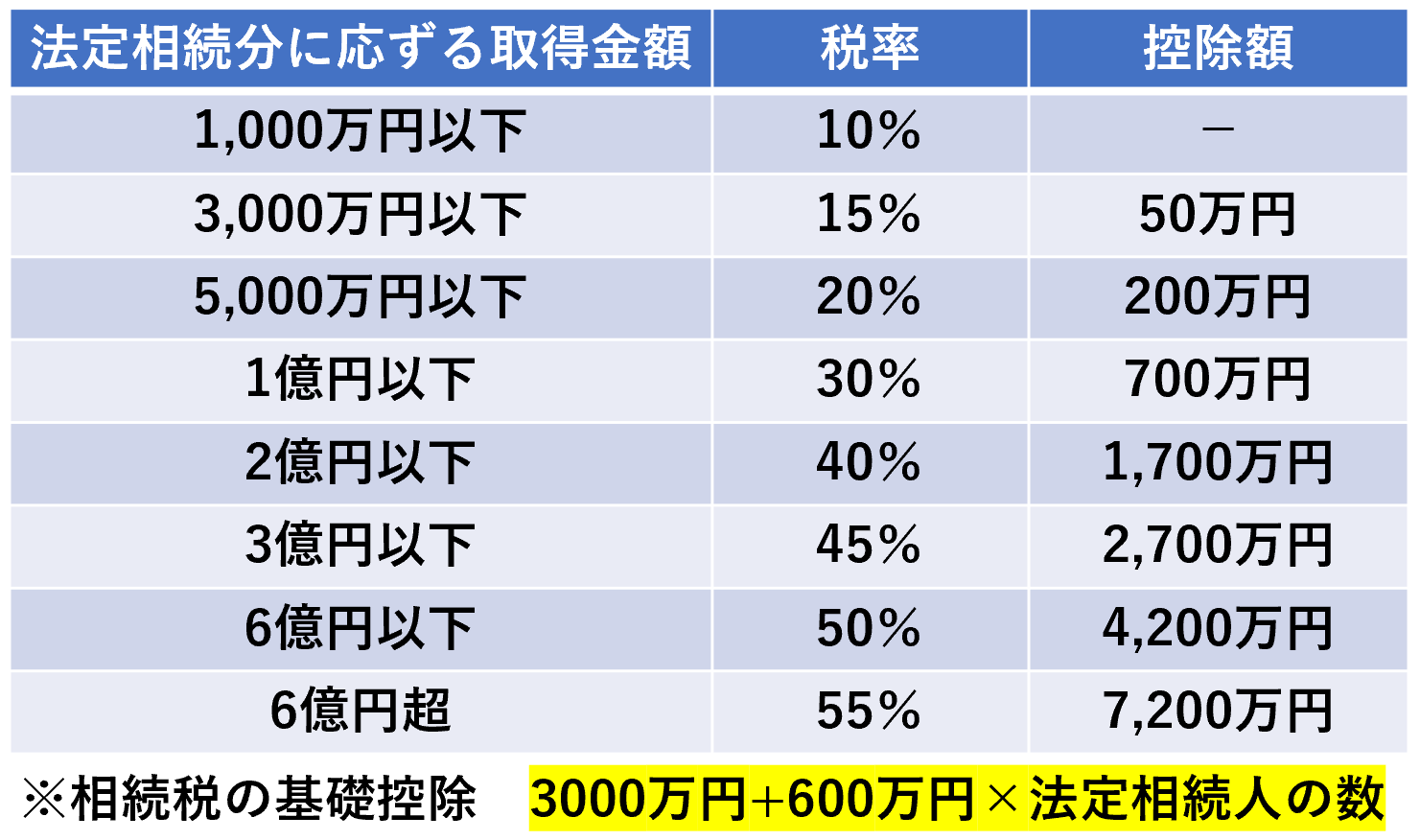

前回解説した相続税の速算表(下記参照)を参考に1人分の相続税を計算します。

5400万円×30%-700万円=920万円

2人合わせて1840万円の相続税を納付することになります。

二次相続を考えるその②

続いては一次相続で子どもたちも相続した場合はどうなるか見て行きましょう。

相続財産の1億円を子どもたちもいれて法定相続分通りに分割すると次のようになります。

配偶者…5000万円

子どもたち…2500万円ずつ

先ほどと同様にまずは基礎控除を計算します。

3000万円+3人×600万円=4800万円

一次相続では配偶者も存在しますので法定相続人が一人増えることになります。

税金を計算する元になる財産を求めます。

1億円-4800万円=5200万円

5200万円を法定相続分であん分します。

配偶者…2600万円

子どもたち…1300万円ずつ

速算表を元に税額を計算します。

配偶者…2600万円×15%-50万円=340万円(配偶者控除で0円)

子どもたち…1300万円×15%-50万円=145万円ずつ

この時点で先ほどと比較すると145万円×2=290万円の税金が発生しています。確かに一次相続だけで見ると全ての遺産を配偶者に相続させた方が得に見えますが、問題はこの後の二次相続です。続きを計算してみましょう。

基礎控除はその①同様4200万円です。

税金を計算する元になる金額が変わります。

相続で取得した5000万円+配偶者自身の財産5000万円=1億円

1億円-4200万円=5800万円

5800万円を2人であん分すると1人は2900万円です。これを元に相続税を計算します。

2900万円×15%-50万円=385万円

子どもたち2人合わせると385万円×2=770万円となります。

一次相続で発生した相続税=290万円

二次相続で発生した相続税=770万円

2つを足すと1060万円です。一次相続で配偶者が全財産を相続した場合では1840万円でした。

実際には相続した財産が全く減っていないということは無いと思いますが、それでも安易に配偶者控除に頼りすぎてしまうと、二次相続で結果的に一家の財産を減らしてしまうということはよくありますので、先々まで見据えた制度活用がいかに重要かお分かりいただけたかと思います。

今回のまとめ

配偶者控除1億6千万円というのは割と有名かもしれませんが、二次相続まで考えて制度をどのように活用していくか? まで考えている方は少ないのかもしれません。もちろん、ケースによっては一次相続の段階で配偶者控除をフル活用した方が結果的に一家の相続税負担は少なくなることもありますので、配偶者控除でお悩みの際は、どうぞお気軽にご相談頂ければ幸いでございます。

一時的な損得だけでなく、先々まで考えたプランをご提案いたします。

本日も最後までお読みいただきありがとうございました。

※なお、当ブログは一般的なケースを元に解説しておりますので、個別のご相談・ご回答を希望される場合は下記よりお問い合わせください。

シェアする