相続税の速算表を使って税金を計算する

内山公認会計士事務所の内山でございます。

今月も相続対策のお役に立つ知識を、専門家としての立場から分かりやすく解説させていただきます。

相続についてのご相談を受ける際、よく聞かれることとして「うちの相続税はいくらですか?」というご質問があります。実は国税庁のHPをよく見てみると“相続税の速算表”というページがありまして、相続財産を事前に把握できていればおおよその税額を計算できるようになっているのです。

そこで今月のコラムでは『相続税の速算表を使って税金を計算する』と題し、いくつかの例を上げて実際の税額を算出して行きたいと思います。どのような計算で税金が算出されるのか? ということを基礎から解説してまいりますのでどうぞ最後までお付き合いください。

目次

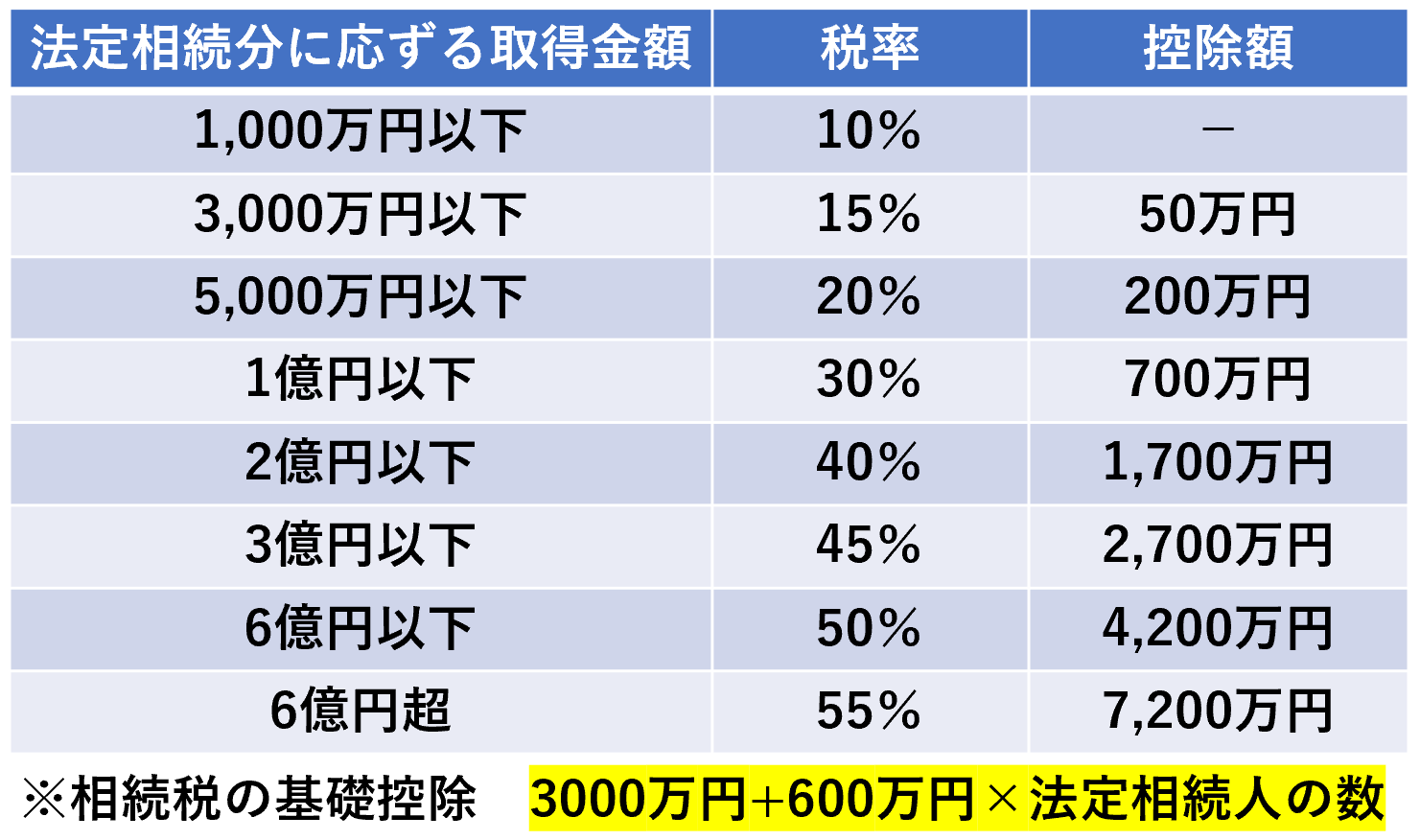

相続税の速算表

上表は国税庁HP(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm)を参考に作成した相続税の速算表です。

勘ちがいしやすいことですが、相続税は遺産を受け取った金額に対して直接上表に対応する税率を掛け算して算出するわけではありません。実際には預貯金や不動産といった遺産総額から基礎控除額を引き算し、残りの額を法定相続分によりあん分した額に税率を掛け算します。ちょっと分かりづらいと思いますので実際に例を上げて見て行きましょう。

相続税算出の例

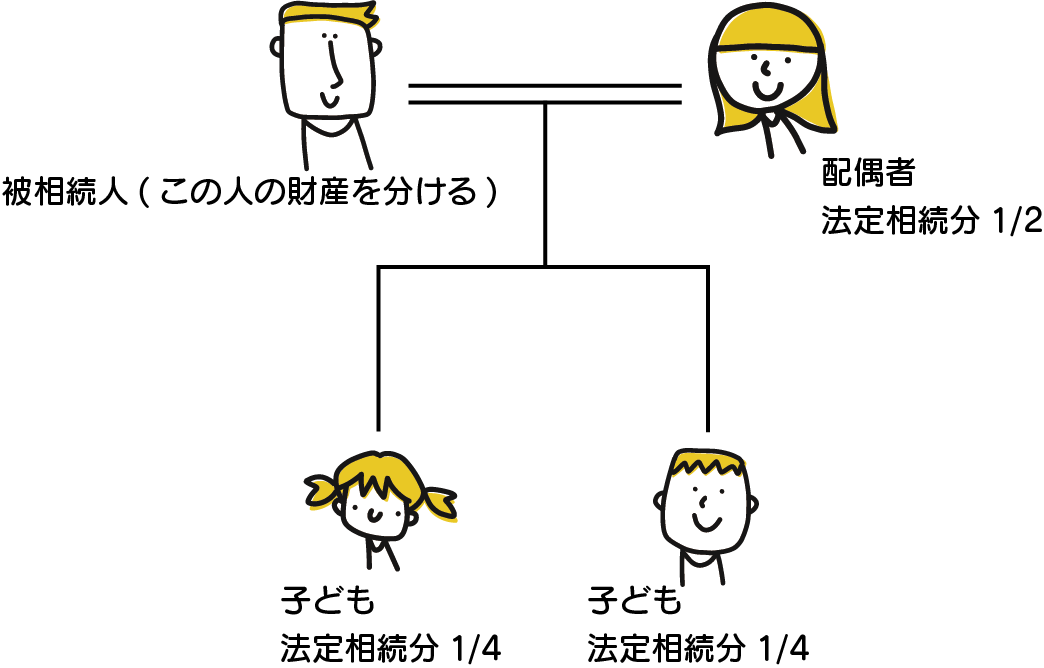

上図の家族で被相続人が1億円の財産を遺して亡くなったとします。

速算表で計算する前に基礎控除を算出してみましょう。

3000万円+600万円×法定相続人(配偶者・長男・長女)=4800万円

次に遺産総額である1億円から上記で算出した基礎控除額は引き算します。

1億円-4800万円=5200万円

相続税を計算する元になる金額は5200万円です。これを法定相続分であん分すると次のようになります。

配偶者…5200万円の二分の一で2600万円

長男…5200万円の四分の一で1300万円

長女…5200万円の四分の一で1300万円

3人の法定相続分に応ずる取得金額が算出されましたのでこれを元に速算表を使い実際の税額を算出します。

配偶者…2600万円×15%-50万円=340万円

長男…1300万円×15%-50万円=145万円

長女…1300万円×15%-50万円=145万円

相続税総額は340万円+145万円+145万円=630万円

もし、遺された3人が法定相続分通りに遺産を受け継いだ場合、各人が納付することになる相続税は上記の通りとなります。

実際には配偶者にのみ相続税の税額軽減が適用されますので、上記の通りに遺産分割を行うと配偶者の税負担はゼロ円となります。

配偶者の税額軽減については別の機会に詳しく解説しますが、実際に取得した遺産が1億6千万円または配偶者の法定相続分相当額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

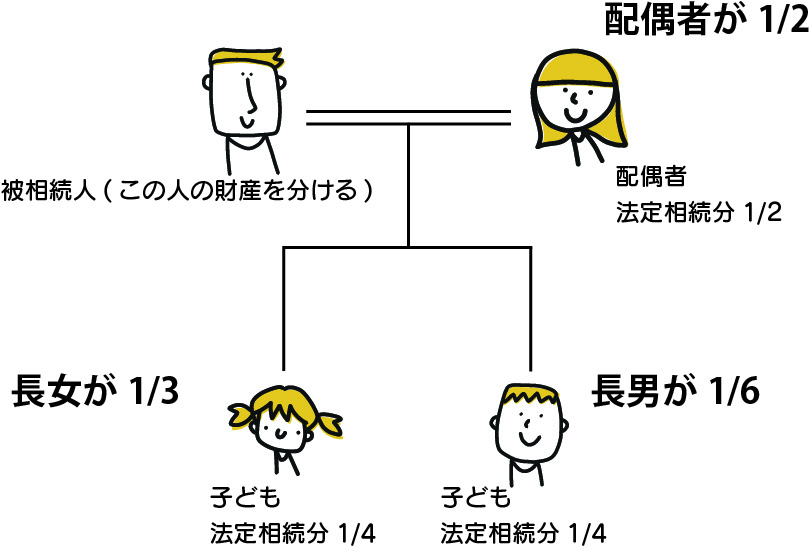

誰かが法定相続分より多く受け継いだら?

遺された3人が法定相続分通りに遺産を受け継がなかった場合税額はどうなるでしょうか?

上図をご覧ください。配偶者が1/2相続したことに変わりはありませんが子どもたちの相続分が法定相続分通りではありません。この場合の税額を算出すると次のようになります。

長男…1億円の1/6=1667万円(割り切れませんので四捨五入しています)

相続税総額630万円×(1667万円/1億円)=105万210円

長女…1億円の1/3=3333万円(割り切れませんので四捨五入しています)

相続税総額630万円×(3333万円/1億円)=209万9790円

先述の通り配偶者は税額軽減がありますので今回の例では次のような計算で税負担がゼロ円となります。

配偶者…1億円の1/2=5000万円

相続税総額630万円×(5000万円/1億円)-315万円(税額軽減)=0円

配偶者の税額軽減は相続税の総額にかかるのではなく、実際に相続した割合であん分した相続税額にかかることになりますので注意しておきたいですね。

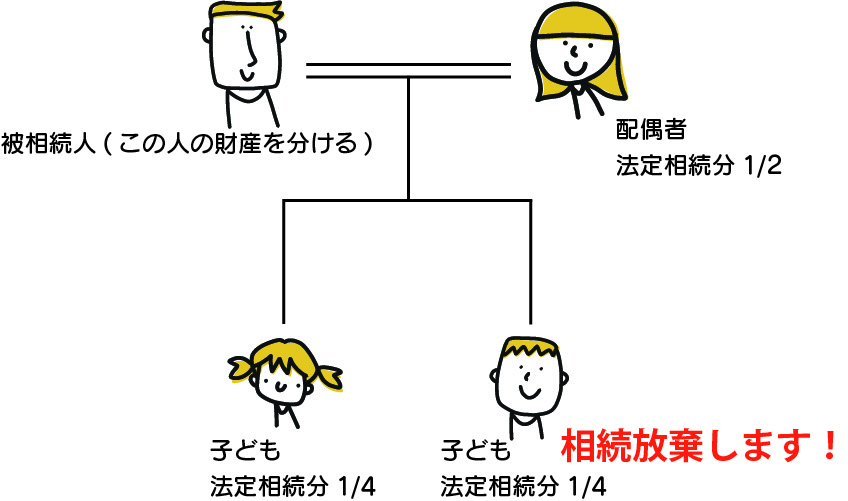

相続放棄があったらどうなるか?

以前当コラムでも相続放棄については解説させていただきました。相続放棄があった場合は「最初から相続人でなかった」として扱われます。ただし、相続税の計算では相続放棄をした相続人がいてもその放棄がなかったものとして計算します。

つまり、個人が負担する相続税は放棄が無かった場合と比べると多くなってしまいます。

実際に計算してみましょう。

放棄した長男の相続分を配偶者と長女であん分します。

長女…本来であれば1/4の法定相続分に放棄した長男の1/4の半分が加わります。

1/4+1/8(長男の相続分をあん分)=3/8(37.5%)

相続税総額630万円×3/8(37.5%)=236万2500円

配偶者…本来であれば1/2の法定相続分に放棄した長男の1/4の半分が加わります。

1/2+1/8(長男の相続分をあん分)=5/8(62.5%)

相続税総額630万円×5/8(62.5%)-393万7500円=0円

配偶者は税額軽減によりゼロ円のままとなりますが、長男が相続放棄をしたことによって長女の税負担が増えてしまいました。もっとも、相続分もその分増えることにはなりますのでトラブルになることは少ないと思いますが、相続放棄をする際には他の相続人へも影響が出ることになりますので、事前に知らせた上で行うほうが無難であると言えるでしょう。

相続税は誰が払う?

相続税の申告・納付期限は相続があったことを知った時から10か月以内とされています。家族間であれば相続があったことを知った時=被相続人が亡くなった時となるでしょうから、そこから10カ月の間に遺産総額を調べ、相続税が発生するとなれば先の例の様に計算し税額を求め、遺産を受け取った各人が責任を持って相続税を納付します

しかし、相続人のうち誰か一人でも相続税を支払っていない人がいる場合、「連帯納付義務のお知らせ」という書類が税務署から届くことになります。納得できない方もいらっしゃるかもしれませんが、相続税の納付は相続人全員の連帯責任となりますので、全員の納付が完了してはじめて相続税の納付が完了したと言える状態となるのです。

「単純に納付を忘れていた」「忙しくて納付に行けなかった」ということであれば、納付できる現金があるでしょうから早急に納付してもらえると思いますが、「借金返済に使ってしまった…」といった場合は一時的に立て替えるなどの手段が必要になる場合もございます。

なぜなら、期日を過ぎた相続税には利子税が加算されますし、連帯納付義務のお知らせを無視し続けた場合、財産の差し押さえを受ける場合も存在するからです。もし、他の相続人が負担する相続税を立て替えることになった際は、贈与と取られないよう借用書を作成すると良いでしょう。

では、このような事態を防ぐために出来る対策としてどのようなものがあるでしょうか。

相続人間で連帯責任であることを自覚する

相続が発生し、相続税がかかってくることも判明した。

こうなった時に「相続税は○月○日までそれぞれが納付する。納付したら○○に連絡する」と遺産分割協議の場で決めておくことを強くおススメいたします。もちろん決めたからと言って必ずしも全員が期日までに支払うとは限りませんが、誰が納付済みで誰が未納かわかりますし、「うっかり忘れていた…」という事態も防ぐことが可能です。

また、相続人の中に借金問題を抱えている人がいる場合は、難しいかもしれませんが事前に納付できるだけの現金を分割しておくことも有効です。

「自分が納付しないと全員に迷惑がかかる」という認識を相続人全員が持っていれば、よほどのことが無い限りトラブルになることは少ないのではないでしょうか。

今回のまとめ

今回は相続税の速算表を使ってどのように算出するかについて解説いたしました。相続税は所得税と違い頻繁に触れることの無い分野の税金です。だからと言って間違いが許されることではありませんので、相続税が発生することが判明した際には、早急に対応する必要があるのです。期限である10カ月は自身で思っているより意外と早く来てしまうものですので、お困りの際は我々専門家を気軽に頼っていただければ幸いです。

本日も最後までお読みいただきありがとうございました。

※なお、当ブログは一般的なケースを元に解説しておりますので、個別のご相談・ご回答を希望される場合は下記よりお問い合わせください。

シェアする