家族信託とは何か?

内山公認会計士事務所の内山でございます。

今月も相続対策のお役に立つ知識を、専門家としての立場から分かりやすく解説させていただきます。

どうしても毎月コロナの話題になってしまいますが、日本では2度目の緊急事態宣言が発令されました。前回の発令時同様、会食や大規模なイベントなどは当分自粛せざるを得ない状況が続きます。また、人と直接会うということがより難しくなっている状況も続きますので、離れて暮らす親世代とこれからを直接話し合うということもますます難しくなってくるのではないでしょうか。

そこで今月のブログでは「家族信託とは何か?」と題して、近年注目が集まっている家族信託について基本的な部分を解説してまいります。家族信託の仕組み・比較対象とされる成年後見制度との違い、どんな方に合っている制度なのか? などお伝え致しますので、最後までお付き合い頂ければ幸いです。

目次

- ○ なぜ家族信託が注目されるのか?

- ・委託者・受託者・受益者

- ○ 家族信託のメリット

- ・成年後見制度と比べ自由度が高い

- ・収益不動産の管理がスムーズに

- ・お子さんの未来のために

- ○ 家族信託のデメリット

- ・受託者への疑い

- ・受託者の負担

- ・相続財産は減らない

- ○ 今回のまとめ

なぜ家族信託が注目されるのか?

言葉の通り「信じて、託す」のが信託ですが、皆さんもよく聞く「信託」は信託銀行や投資信託が該当するのではないでしょうか。いずれも「自身の財産を信じて託す」という点は同様ですが、投資信託などと違い運用益を狙って行うものではなく、あくまで家族が非営利で財産管理を行う信託契約が家族信託となります。

よくあるケースとして親の財産を管理するというものがありますが、親自身で財産に関する判断が出来る状態であれば何の問題もありません。しかし、認知症等により財産に関する判断が出来なくなってしまった場合、親の財産はどのようになってしまうでしょう。

預金であれば凍結されるリスクがありますし、不動産であれば売却できないといったリスクが存在します。例えば、介護施設への入所金を親の定期預金で賄おうとしていたら、または実家を売却したお金で賄おうとしていたら…正常な判断が出来ない状態と認められた場合、定期預金の解約も不動産の売却も不可能です。

上記のような状態にならないために、子ども世代と信託契約を結び、財産の管理・運用・処分を任せておくことでスムーズに事が運ぶ可能性が高いと言えるわけです。

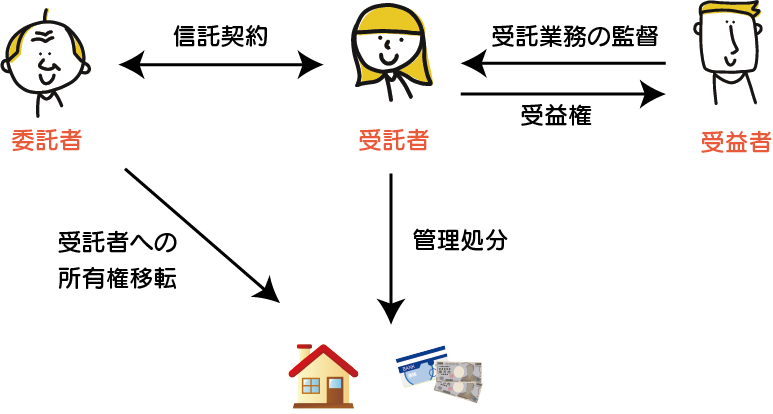

委託者・受託者・受益者

信託には委託者・受託者・受益者という立場をもつ人物が登場します。3人の役割について見て行きましょう。

委託者…はじめに財産を持っている人

受託者…財産を受け持つ人。管理・運用・処分などの仕事を行う。

受益者…財産から利益を受け取る人

上図ではわかりやすく、3人を別の人物としましたが、一般的に家族信託の場合委託者=受益者となるケースが多いです。冒頭述べた親の財産を子どもが管理するパターンなどはその典型と言えるでしょう。

図の中で不動産の所有権移転という記載がありますが、家族信託の場合「名義」を管理してもらう子どもの名前に変更する必要があります。ただし、財産権(受益権)は親世代のままですので、委託者=受益者の場合贈与税はかかりません。

また、預金については「信託口口座」という口座を新たに作成する必要があります。金融機関によっては取り扱いの無い場合もありますので、家族信託を検討されている方は事前に金融機関へ問い合わせをしておくと良いでしょう。ちなみに、公的年金は信託財産に含むことが出来ませんのでご注意ください。

家族信託のメリット

家族信託最大のメリットは既述の通り認知症対策と言えるかもしれません。認知症を発症し、判断能力が著しく低下してしまった場合は家族信託とよく比較される成年後見制度が利用されますが、自由度の高さはありません。

誰に財産を管理してもらうか財産を持っている側が決められるという点

どの財産を管理してほしいか指定できる点

これらは成年後見制度の場合自由に指定することは出来ません。

また、次に財産権(受益権)を継がせる人を定めておくことも可能です。これは遺言と同様の効果がありますので、あらかじめ承継者を決めておけば、相続が発生した場合の遺産分割協議が不要となります。

成年後見制度と比べ自由度が高い

成年後見制度の場合、後見人に家族が就任するケースも増えてきましたが、司法書士さんや弁護士さんが後見人に指定されるケースも多く、第三者に財産を管理してもらいたくないと考える方にとっては望ましくない結果となる場合も存在します。

さらに、成年後見制度は基本的に攻めの財産管理を行うことが出来ません。

例えば会社を経営していらっしゃる方が委託者(財産を持っている側)で、受託者(財産の管理をする側)が2代目社長などのケースで、経営上投資が必要な場面でも損失が出るかもしれないものには成年後見制度の場合、原則実行することは出来ません。

一方、家族信託の場合は自由度の高い財産管理が可能となります。また、前述の通りどの財産を管理してほしいかまで決めておくことが可能となりますので、預金は最後まで自分で管理したいけど、不動産は信託したいということも実現することが出来るのです。

また、かかってくるコストにも大きな差が生まれる場合があります。

家族信託は信託契約の締結時、専門家に頼ることとなるため手数料が発生します。しかし、継続的にサポートを依頼しない限り、一定間隔で発生する費用はありません。

他方、成年後見制度は後見人が家族だったとしても、一定以上の資産を持つ方の場合、後見監督人が就けられることが多いです。後見監督人は先ほど登場した士業の方々が就任することになりますので、財産をお持ちの方が生きている限り士業の方へ費用を支払い続ける必要があります。また、後見人自体が士業の方に指定される場合も同様に費用が発生してしまいます。

収益不動産の管理がスムーズに

マンションやアパートなど収益不動産をお持ちの場合も家族信託は有効です。

修繕や入居者との契約、管理会社を通している場合は管理会社とのやり取りなどを子ども世代に信託することで、万一自身が認知症になった場合でも、不動産経営を止めることなくスムーズに承継することが可能です。

お子さんの未来のために

自身のお子さんの中に障がいを持つ方がいらっしゃる場合も家族信託は有効です。

例えば2人兄弟の内、弟が何らかの障がいを持っていたとします。

委託者=親、受託者=兄、受益者=弟

という信託契約を結んでおけば、親世代が亡くなった後も兄は親の財産を使って、弟の生活をサポートすることが可能です。

家族信託のデメリット

一見メリットばかりに見えがちな家族信託ですが、デメリットも存在します。

税務申告の手間や相談できる専門家をどう選ぶかといったことも悩ましいことではありますが、一番のデメリットは家族間で財産争いが発生しそうな場合、火に油を注いでしまうかもしれないという点が挙げられます。

受託者への疑い

受託者(財産を管理する人)は一人だけですので、他の家族からあらぬ疑いをかけられるということは良くある話です。家族信託を進める際には事前に十分時間をかけて話し合い、全員が納得した状態で進めることを強くおススメいたします。

後になって「やっぱりやらなきゃよかった…」ということにならないためにも、弁護士や税理士、司法書士といった専門家を交えて協議して行っていただければと思います。

受託者の負担

「うちは家族仲もいいし、争いなんてないよ。だから家族信託をやっておこう」とおっしゃる方もいることでしょう。それはそれで素晴らしいことなのですが、財産の管理を引き受けてくれた受託者には長期間の信託契約という負担が発生します。

毎年、管理している財産の収支報告書の作成と保管に始まり、不動産の場合であれば固定資産税の支払い、建物のメンテナンス、土地の草刈りなど、一般的に家族信託は契約期間も長期間になりますので、契約締結時には見えていなかった負担は年を追うごとに重くなっていく可能性があります。

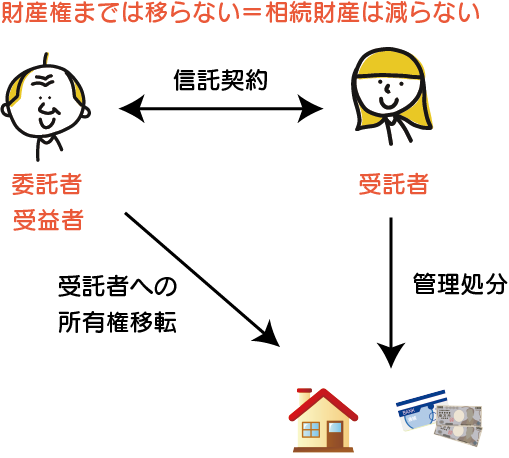

相続財産は減らない

上図の通り、家族信託は相続税対策にはなりません。信託しているのはあくまで管理してもらうためであり、財産権までは信託契約をもって移ったことにはなりません。したがって相続財産が減ったことにはなりませんので、委託者=受益者が亡くなった場合、相続税の課税対象となります。

また、委託者が亡くなり受託者が財産を承継した場合でも、その財産が他の相続人の遺留分を侵害していた場合、遺留分侵害請求を受ける可能性も存在します。家族の仲が険悪なものとなってしまうことは容易に想像できますので、財産権の承継を家族信託で行う場合は、遺留分まで考慮した内容にすることをおススメいたします。

今回のまとめ

家族信託を活用すれば自由度の高い状態を保ち、ある程度自分の目の届く範囲内で次世代へ財産を引き継いでもらうことが可能です。しかし、相続対策や認知症対策という点を考えると、家族信託だけですべて解決できるというわけではありません。

任意後見や遺言書の利用もセットで考え、ご自身がどのような状態になったとしても遺したい方へ財産を遺し、どう使って行ってほしいかをあらかじめ決め、準備しておく必要があると言えるでしょう。

デメリットの項目でもお伝えしたことですが、家族信託の利用は家族間全員が納得してからスタートするということも忘れないで頂ければと思います。そして、家族信託は財産を持っている方が元気なうちでないと実行することが出来ません。

コロナの影響で長い間会えずにいた親が認知症を発症していた…という事態も現代であれば無いとは言い切れません。こうなると医師の診断にもよりますが、成年後見制度に頼らざるを得ないということも十分に考えられることです。

相続絡みの話は子ども世代・親世代のどちらも出来れば話したくないことなのかもしれません。しかし、相続対策や認知症対策はある意味時間との闘いでもありますので、「やっておけばよかった…」ということの無いよう、日頃から家族間の話し合いを設けていただければ幸いです。

本日も最後までお読みいただきありがとうございました。

※なお、当ブログは一般的なケースを元に解説しておりますので、個別のご相談・ご回答を希望される場合は下記よりお問い合わせください。

シェアする