新型コロナウイルスから会社を守る

内山公認会計士事務所の内山でございます。

今月も顧問先様をはじめとしたお客様へ向けて税理士・会計士としての立場から、専門的な知識・情報をわかりやすく解説していきたいと思います。

さて、今回は『新型コロナウイルスから会社を守る』と題して、厳しい状況下でキャッシュフローをどのように組み立てればよいかについて解説していきます。

すでに申請された方もいらっしゃると思いますが、新型コロナウイルス関連の給付金・借入金の情報を、多くの方が該当するであろう制度をピックアップしてご紹介すると共に、新型コロナウイルスの影響から売り上げが低下し、取引銀行や株主との関係などからもやむを得ず役員給与を減額しなければならない場合、期中での役員給与改定を行う際の損金算入条件について取り上げて行きます。

当事務所としましてもまずは皆様の健康が第一と考えますが、やはり事業を継続していくことも同じくらい大切なことであると考えますので、今回の情報が皆様の経営にとってお役に立てれば幸いです。

目次

運転資金の確保

すでにご存じの通り、持続化給付金を始めとする国からの救済策がスタートしております。

給付金や補助金といった物は自ら申請しないと受け取ることは出来ませんので、各制度条件に合致する事業者の方で、申請がお済でない場合は早目の申請をおススメします。

持続化給付金

新型コロナウイルスの影響により、売上が前年同月比50%以上減少している事業者は申請が可能です。条件に該当している方で申請方法がわからないといった場合は当事務所までご連絡ください。

制度概要等詳しくは経済産業省のHPをご覧ください。

大きく報道されている給付金ですので、すでに申請された方も多くいらっしゃると思いますが、税理士的な視点で申し上げると、国から頂いた給付金は課税対象ですので注意する必要があります。ちなみに、給付金を記帳すると次のような仕訳となります。

普通預金 200万円/雑収入 200万円

※法人で満額受給した場合ですが、個人事業主の場合も仕訳は同様です。

家賃支援給付金

第二次補正予算の成立によりスタートした新しい給付金となります。こちらも新聞テレビ等で大々的に報道されましたので、すでに申請済みの方もいらっしゃるかもしれませんが、念のため支給対象者・支給額等を簡単にお伝えします。

本給付金は5月の緊急事態宣言の延長等により、売上の減少に直面する事業者の事業継続を下支えするため、地代・家賃(賃料)の負担を軽減する給付金です。

支給対象となる方(①②③すべてを満たす事業者)

①資本金 10 億円未満の中堅企業、中小企業、小規模事業者、フリーランスを含む個人 事業者 ※医療法人、農業法人、NPO法人、社会福祉法人など、会社以外の法人も幅広く対象。

② 5月~ 12月の売上高について、1カ月で前年同月比▲ 50%以上または、連続する 3ヵ月の合計で前年同期比▲ 30 %以上

③自らの事業のために占有する土地・建物の賃料を支払い

法人に最大600万円、個人事業者に最大300万円を一括支給。

こちらも詳しくは経済産業省のHPをご覧ください。

新型コロナウイルス感染症特別貸付

先の給付金とは違い、借入金となりますので、当然ですが返済する必要があります。しかし、条件を満たせば3年間は実質無利子で借り入れすることが可能となりますので、不測の事態に備えるためにも運転資金は潤沢に確保しておくことをおススメいたします。

受付窓口は日本政策金融公庫や商工中金が代表的ですが、民間の金融機関でも取り扱いは可能となりましたので、本借入を検討されている方は各金融機関までお問い合わせください。制度の詳しい概要は上記給付金同様経済産業省のHPをご覧ください。

先に解説した給付金の申請も借り入れの審査でも、売上台帳等の書類が必要となりますので、期中の試算表等が必要な場合はいつでもお声がけください。

役員給与の期中改定

これまでご紹介した運転資金を増やすということと並行して、売上を上げていくことも重要なのは言うまでもありませんが、新型コロナウイルスの影響を受け、一時的に売り上げが下がってしまった場合、資金繰りの関係やその他ステークホルダーとの関係性から、役員給与を減らすという行動を取ろうと思う方もいらっしゃるかもしれません。

ご存知のように定期同額給与でないと役員への給与は損金として認められませんが、期中に役員給与を改定し、これまで同様損金として計上していくための条件をご紹介します。

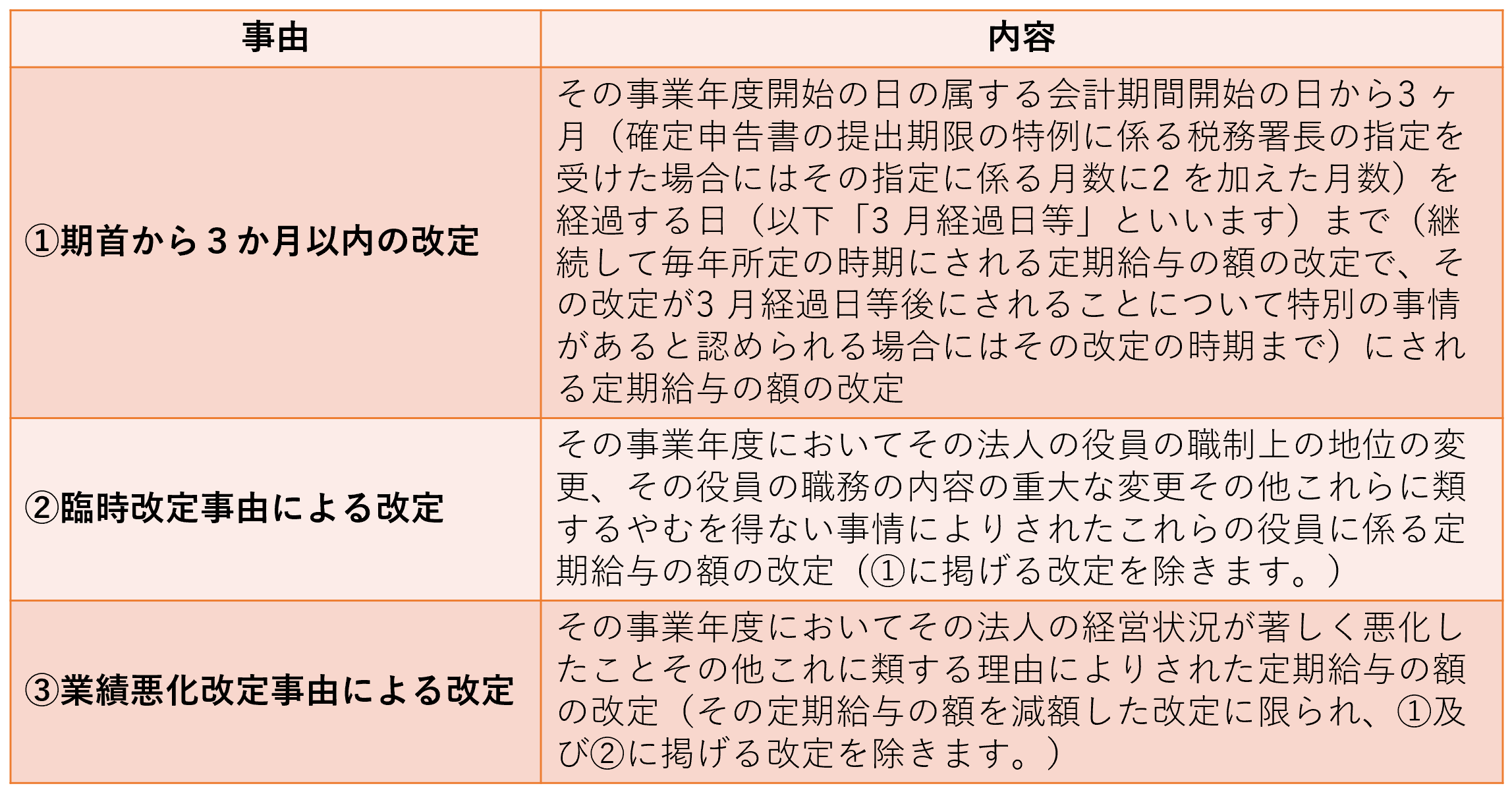

新型コロナウイルスの影響による役員給与の減額

基本的に役員給与は期首から3カ月以内でないと改定は出来ません。しかし、上表②③にあるように、役員の担当する職務に重大な変更があった場合や、業績悪化を理由とした場合、この限りではありません。

国税庁から公表されている「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取り扱いに関するFAQ 5新型コロナウイルス感染症に関連する税務上の取扱い関係間6、問6-2」では以下のように示されており、新型コロナウイルス感染症を理由として経営状況が著しく悪化したことによる定期給与の減額改定は、上表③の業績悪化改定事由による改定に該当することとされています。

【業績悪化改定事由に該当するケース】

業績等が悪化して家賃や給与等の支払いが困難となり、取引銀行や株主との関係などからもやむを得ず役員給与を減額しなければならない状況。

役員給与の減額等といった経営改善策を講じなければ、客観的な状況から判断して、急激に財務状況が悪化する可能性が高く、今後の経営状況が著しく悪化することが不可避な状況。

役員給与の期中改定を検討されている方で、業績悪化改定事由に該当するか確認したい場合は当事務所までお問い合わせください。

今回のまとめ

今後さらなる感染拡大もあり得ると言われている新型コロナウイルスですが、中小事業者の経営を含め日本経済に大きな影を落としてしまいました。

日頃よりお客様には『会社にキャッシュを残すことこそが安定経営に繋がります』とお伝えしてまいりましたが、こんな時だからこそ安易な事業に走らず、運転資金の確保と経費の削減。今後のwithコロナ時代へ向けた仕事のやり方の転換など、出来ることから一歩ずつ堅実な事業を進めて行っていただければと思います。

当事務所もスタッフ一丸となってお客様の会社を守るお手伝いをさせていただきますので、この難局を共に乗り越えてまいりましょう。

今回も最後までお読みいただきありがとうございました。

シェアする